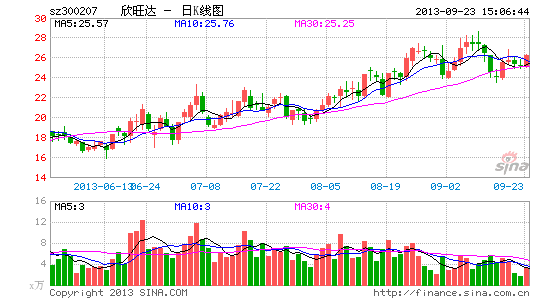

欣旺达中期业绩表现良好,随着石岩厂区的完全投入使用,公司收入呈现快速上升的趋势,二季度收入达到4.7亿元,同比增幅达到99%。净利润二季度的增长不及收入,主要原因在于二季度终端客户新产品推出数量少,也因而影响了公司的盈利水平。但随着三季度来,各大终端厂商新产品频频推出,公司三、四季度将迎来生产旺季,毛利及收入均将同步增长,整体业绩大幅超越去年水平将是大概率事件。

近期我们持续走访了电源类企业,发现消费电子锂电产业的格局已经发生悄然变化。苹果等国际消费电子巨头已经悄然改变采购策略,电源方面的采购已经从电芯厂为主导转移到以模组厂商为主导的格局。这样,类似于欣旺达的电源模组厂商将能够按照客户的需求,选取不同厂商的电芯,然后再结合自身核心的电源管理系统与结构件组装成模组直接供应给终端厂商。因此,这一商业模式的改变也利好于欣旺达的发展。

从产品结构与客户结构的角度出发,未来欣旺达将会呈现持续向上的发展态势。高毛利的笔电及pad类模组占收入比重将会提升,而BMS系统或将实现单独出货。另外,在客户方面,手机模组将会从国产一二线厂商扩展到国际龙头企业,pad模组将会随亚马逊新品推出而在未来几个季度出货攀升,笔电进入联想供应链将会进一步拓展业绩上限。而这一切均是建立在公司自身产能快速释放的基础之上。另外,动力类电池项目稳步进行,未来将极大提升公司业绩空间。

公司中期业绩表现良好,同时随着行业层面消费电子供应链的变动,公司作为模组厂商将具有更多机遇。而随着产品结构及客户结构的不断优化,在自身产能的无缝配合之下,公司未来向上空间巨大。同时新能源动力电源将为公司发展另辟天空。因此我们维持对公司的“推荐”评级,上调2013-2014年EPS至0.56元、0.95元,对应PE为46.00倍、27.39倍。