你可能不知道汉能薄膜发电这只港股,但你应该听说过最近冒出来了一位赶超马云王健林的中国新首富——李河君。而他背后的财富来源,正是这家过去默默无名的汉能。随着它的股价如火箭般直冲云霄,李河君的身家也已经成为一个传说。

今天,小编就用7张图来为你八一八这只神奇的“妖股”有多么妖。

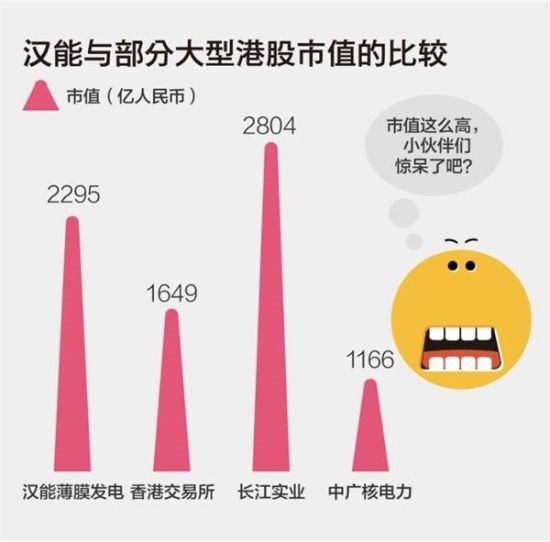

1. 市值一度逼近长江实业

市值已站上3000亿港元,超过港交所(00388.HK)并一度逼近李嘉诚的长江实业(00001.HK),即便回落至2754亿港元,它的市值仍然是同业的数倍。

")

汉能市值比较(数据截止3月16日)

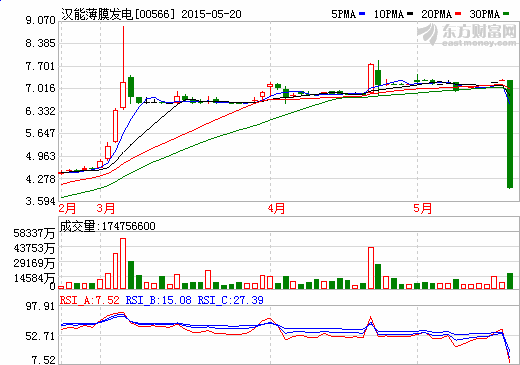

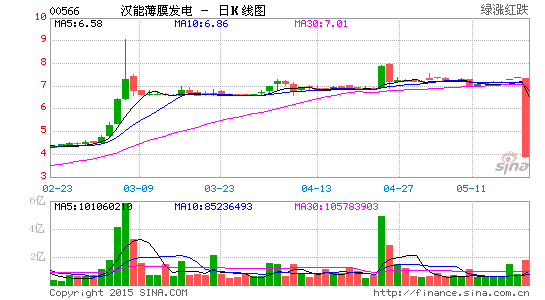

2. 股价半年里从1港元涨到9港元

股价从去年5月的1港元多一路飙升至今年3月5日最高点9.07港元,整体涨幅接近5倍。而同期恒生指数不过涨了4%左右,与其他同类在香港上市的光伏企业相比,汉能的涨幅也绝对是鹤立鸡群。

汉能的股价飞起来了(截至今年3月16日)

3. 应收账款97%来自关联公司

2014年中报显示,汉能的贸易及其他应收账款高达62.4亿港元,几乎是同期收入的两倍,而这其中应收关联方款项高达97%。

汉能财报分析

4. 李河君通过关联公司持有汉能80.75%股份,远超港交所规定?

接受《第一财经日报》查询时,汉能通过投资者关系部门回应称,大股东持股比例“以80.75%为准。”那么问题来了!港交所《上市规则》第8.08条规定,寻求上市的证券必须有一个公开市场,一般即指无论何时,公众持股量须至少达已发行股本总额的25%。

汉能财报分析

汉能的大股东持股80.75%,也就是公众持股量怎么也达不到25%,这算不算违规呢?港交所发言人表示不便置评。

5. 只跟自己人做生意,但毛利率却高的吓人?

看空人士称,“所有H股中,市值比较高的公司中,毛利能够达到那么高的只有澳门的赌场和Prada,而汉能唯一业务就是卖东西给母公司,毛利竟然高得吓人。”但我们从下图可以看到,85.6%的毛利率让汉能与之相比毫不逊色。

汉能的毛利率不是一般的高

另外,与A股市场和港股市场的光伏类股票相比,汉能的毛利率也高了不是一点点。? 汉能的应收账款几乎都来自关联公司,自己人跟自己人做生意,毛利率还这么高,这样赚自己人的钱,好么?

6. 神秘资金来自内地

根据港交所披露的资料,整个2月份共有6.1亿港元资金买入汉能,而卖出金额仅有1.7亿港元,总成交7.8亿港元。

3月5日汉能占到港股通成交56%

步入3月后,这笔资金有愈演愈烈的趋势,在截至上周五的总共10个交易日内,汉能几乎天天稳居十大成交活跃股宝座,其中3月5日,在港股通中汉能成交额高达8.28亿港元,单日成交额已经超过2月份该股在港股通中的整体成交额。

数据显示,当天港股通总成交额为14.9亿港元,汉能已占据半壁江山,内地资金之追捧可见一斑。

7. 想买买不到,看多和看空两种命运

港交所数据显示,在今年2月和3月的两个月内,通过沪港通买入其股份的资金高达30亿港元。这也是香港市场上少有的一家令做空者捶胸顿足、令长线基金不敢入手的上市公司。

微信二维码

微信二维码