“汉能薄膜和其他原有的市场模式不一样。早前我接触到一些投资机构对汉能薄膜进行做空,但都赚不到钱,最终只能放弃。”华南一家对汉能薄膜有研究的QDII基金经理向记者分析称。

另外值得一提的是,汉能薄膜作为港股通标的之一,也获得内地投资者的青睐。据统计,内地投资者自沪港通开通后,截至5月19日,净买入25.71亿元汉能薄膜。

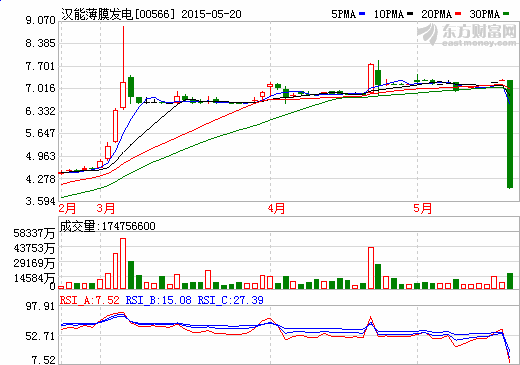

5月15日,汉能薄膜在香港交易所回购3372.4万股,耗资24213.832万港元,回购均价为7.18港元。

“不过也不排除李河君将股份质押给机构,获得股份的机构再将该股份借给相关沽空机构进行操作。”深圳一家私募股权基金投资总监向记者分析称。

首富的"光伏魔咒"

继光伏首富无锡尚德施正荣身价从186亿美元跌到零之后,光伏新贵、中国首富李河君执掌的汉能薄膜再次遭遇空袭,成为绕不过去的“光伏魔咒”。

2009年李河君开始投资太阳能薄膜技术,2011年借壳上市,随后股价在一系列资本运作的概念下飙升几倍,甚至曾经摸高至每股9港元,而李河君也借此一跃成为中国首富。

而事实上,汉能薄膜左手倒右手的运营模式屡受市场诟病。据已披露的2014年度财报数据显示,2014年汉能薄膜发电实现营业收入96亿港元,比上年增长193%。其中59.58亿港元来自制造分部向大股东汉能控股及其联属公司进行销售,相当于62%的销售收入来自于母公司和关联公司。来自于集团公司的巨额应收账款,在汉能薄膜的资产负债表上,152亿港元的总资产中包括60亿港元的应收贸易账款,其中有43亿港元是与母公司的关联交易,均将在6个月内到期。与2013年的数据相比,应收账款总额翻了一番。

此次汉能薄膜股价急速下跌,市场归纳为两点:其一就是同属于太阳能光伏板块的英利绿色能源在美大跌,其二就是汉能的模式一直广受市场质疑,很多机构人士认为这场暴跌早就应该来临,发生了并不觉得奇怪。

5月19日,美股英利大跌37%,盘中最多跌51%。英利暴跌起因于5月15日披露其负债情况,截至2014年底该公司拥有1.723亿美元现金,负有15.7亿美元的短期借贷、2.761亿美元中期债务和4.607亿美元长期债务。

“投资者担忧汉能重蹈同属光伏行业的英利因巨额债务问题暴跌覆辙,因而用脚投票,市场出现恐慌情绪而导致大量抛售该股。”5月20日,著名经济学家宋清辉接受记者采访时分析称,“汉能内部资金链可能已经吃紧,陷入了融资困境,今日股价暴跌也许只是个导火索。”

宋清辉分析认为,汉能公司的经营模式等此前一直倍遭质疑,市场媒体也一直在质疑李河君的资本运作手法和产业布局,例如涉嫌关联交易、操纵股价等,传闻监管层要进行调查,股价暴跌可能与此有关。

微信二维码

微信二维码