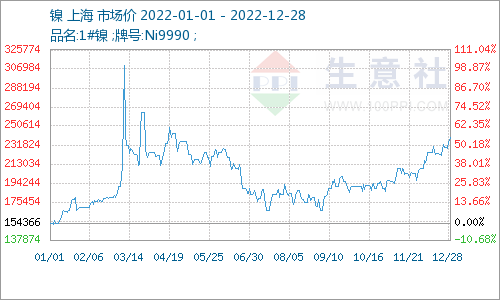

一、走势分析

如上图显示,2022年国内镍价一波三折,据生意社数据监测,2022年初镍价154366.67元/吨,年末涨为234066.67元/吨,涨幅达51.63%。纵观全年镍的走势来看,最高价在3月9日的310116.66元/吨,镍价此番非理性的急涨急跌,主要是随着LME库存持续下降叠加俄 乌冲 突爆发,市场对俄镍供应担忧下引发伦镍挤仓事件,在交易所多种措施干预下镍价逐渐回归理性。

如上图显示,从生意社镍现期对比图来看,2022年镍现期走势基本一致,期货价格和现货价格非常接近。接近年末,价差扩大,主力基差处于正值,对于买入套期保值来说,是利空。

二、行情分析

大幅拉涨(1-3月初):1-3月份,随着LME镍库存持续下降以及新能源汽车需求预期助推,镍价逐步走高,叠加俄 乌战 争爆发,市场对俄镍供应忧虑燃起,镍价进一步上行,引发伦镍挤仓事件。

回吐涨幅(3月初-7月底):在交易所多种措施下,4月份镍价逐渐企稳,振幅缩窄。5月初-7月上半月,上海疫情期间新能源汽车镍需求受挫,以及地产需求低迷,加上海外加息、美元走高,镍价大幅下行,回吐此前全部涨幅。

镍价重回高位(7月底-年底):7月下半月至11月底,在印尼政府镍产品出口征税消息、俄镍车间火灾,以及不锈钢行情带动下,镍价开启反弹行情,重回高位。

镍进口量同比减少11.82%

2022年1-10月份我国累计进口镍矿砂及精矿3317.27万吨,累计同比减少11.82%,其中自菲律宾进口2774.99万吨,同比下降18.83%。2022年我国镍矿进口量下降,除因菲律宾天气干扰影响出口外,亦和我国镍铁厂减产,对镍矿需求减少有关。2022年1-10月我国精炼镍进口量累计为13.08万吨,累计同比减少37.46%。

全球镍和中国镍产量

全球精炼镍总产能在100-120万吨/年,近几年来总产量维持在80-85万吨附近,变动幅度较小。2022年1-11月我国电解镍产量累计为15.75万吨,累计同比增加4.66%。

下游消费

镍的消费主要集中在不锈钢、电池、合金及电镀等领域,其中不锈钢仍是第一大消费主力,消费占比在66%左右,电池行业消费量亦逐年增加,2022年消费占比约10%,而合金、电镀及其他领域消费量相对稳定。

下游不锈钢走势

据生意社价格监测,年初不锈钢价格16065元/吨,年底小幅下跌3.43%至15514.29元/吨,年内最高价在3月9日的19373.33元/吨,最低价在8月31日的14705元/吨,震幅31.74%。据生意社比价图显示,不锈钢和镍的价格走势基本一致,不锈钢的价格随着镍价调整,幅度较镍价相对平缓。

不锈钢产量同比减少2.79%

我国是第一大不锈钢生产国,占全球总产量的56%左右。2022年1-11月份我国不锈钢粗钢产量累计为2897.73万吨,累计同比减少2.79%,年内因不锈钢厂连续亏损,以及库存累积,出现大幅减产现象。

新能源汽车高速增长

近年来,我国新能源汽车产销量保持高速增长,对镍的需求亦大幅增加。2022年1-11月,我国新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍。

综上所述,2023年,镍将持续维持存量低,供给量低的局面,形成镍价易涨难跌的格局。而下游需求中新能源将有增速回落的预期,年后复工房地产端的需求将会抬头,明年上半年不锈钢的需求将会有一波回暖。镍价格区间在150000-250000元/吨。

电池网微信

电池网微信