据生意社数据监测,2023上半年有色指数先涨后震荡下跌,截止年中,有色指数收1083点,较月初的1215点下跌10.86%,较周期内最高点1538点(2021-10-18)下降了29.6%,较2015年11月24日最低点607点上涨了78.4%。生意社有色行业分析师指出,上半年以来,除了1月、6月份,有色指数小幅上涨外,其他月份都有所下跌,主要原因是,今年上半年经济整体萧条,供应充足,需求整体一般,有色价格难有起色。

据生意社价格监测,2023年上半年(1.1-6.30)大宗商品价格涨跌榜中有色板块环比上升的商品共5种,其中涨幅5%以上的商品共2种,占该板块被监测商品数的8.7%;涨幅前3的商品分别为黄金(9.44%)、锑(8.33%)、锡(4.20%)。环比下降的商品共有18种,跌幅在5%以上的商品共14种,占该板块被监测商品数的60.9%;跌幅前3的产品分别为氧化钕(-37.99%)、金属钕(-36.75%)、镨钕氧化物(-36.62%)。本半年均涨跌幅为-14.23%。

上半年,有色板块除了黄金上涨外,其他版块全线下跌,其中,基本金属版块下跌9.3%,稀土下跌31.6%。

上半年有色市场整体疲软,主要是两方面原因导致:

一、宏观偏弱。上半年国内经济复苏的强度与美联储放缓加息进程的节奏不及预期,但国内经济复苏与美联储加息逐渐进入尾声。

二、供应量普遍增加。铜,2023年1-5月中国铜矿砂及其精矿进口量1131万吨,同比增长8.8%。2023年上半年铜矿进口量整体较2022年上半年有所增加。镍,中国和印尼今年高品位NPI产量增速高达15%,NPI倾向于大量过剩,2023年印尼NPI产量将达到140万吨左右,同比增加20%。稀土,工信部、自然资源部下达的第一批稀土开采、冶炼分离总量控制指标分别为12万吨、11.5万吨。轻稀土开采总量指标为109057吨,较2022年第一批增长22.1%,稀土开采指标保持增加。

三、下游需求一般。国内房地产开发投资同比降幅持续拉大,1-5月份新开工施工面积相较于去年同期下降22.6%。

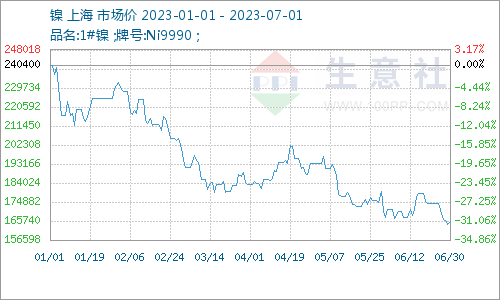

虽然有色金属大部分是下跌的,但铜和黄金价格比较坚挺。其中,铜半年涨幅2.93%,基本金属镍半年跌幅达31.21%,锌下跌15.72%。

铜(+2.93%):上半年,全球铜精矿和国内精炼铜供应宽松,但是由于传统领域需求韧性、新兴领域需求强劲,叠加国内精废反向替代,全球精炼铜显性库存仍然处于低位,并且平衡表显示低库存仍将持续。 下半年,供应端,全球铜矿供应大概率保持宽松局面,高利润提振精炼企业开工的积极性,虽受装置检修的影响,但下半年国内精炼铜产量预计仍将处于偏高水平。需求端,海外经济疲弱,将继续压制当地铜消费。然而,国内政策影响力度加大,铜消费有望逐渐好转,特别是与新能源相关的光伏、风电、新能源车板块。在全球铜供过于求的背景下,铜价下半年冲高力度不会太大,总体高位震荡为主,下半年铜价行情应仍遵循这样的逻辑,7、8月国内传统消费淡季,价格将略有弱势,9、10月传统旺季,铜价回暖,11、12月弱势震荡为主。

镍(-31.21%):上半年,镍供应充足,传统消费行业依旧低迷,虽然新兴行业数据尚可,但占比较小,对镍价支撑有限。下半年,6-11月份都是菲律宾雨季,这期间镍供应预期有所减少,对镍价有一定利好,但终端需求量改善难度大,传统行业复苏相对缓慢,镍价止跌反弹动力不足。据生意社历年价格规律显示,一方面由于菲律宾雨季来临;另一方面,9、10月传统旺季的支撑下,下半年镍价或比上半年镍价稍好。但整体经济下行的大环境下,预计镍价难有大幅度涨幅,价格在180000-200000元/区间震荡。

稀土(-31.6%):上半年虽然稀土下游产业如汽车、风电等行业发展良好,但是难以提振稀土市场信心,主因是磁材企业以消耗原材料库存为主,采购量较小,上半年稀土行情整体下滑为主。近期全球经济形势不乐观,中国出口方面收到一定限制,加之国外稀土产业不断发展,短期稀土价格下行压力仍然很大,三季度稀土价格可能仍以弱势调整为主,四季度进入稀土行业旺季,产销方面会有部分增长,加之新能源、新材料和节能环保等产业的不断高速发展,国内稀土需求缺口仍存,稀土产业的发展前景依然广阔,四季度稀土市场走势或迎来上涨。

生意社有色分社分析师认为,上半年国内经济复苏的强度与美联储放缓加息进程的节奏不及预期,但下半年美国通胀、就业市场、经济增长将继续下滑,美联储加息进入尾声,并有望在2023年三季度结束加息周期,而2023年四季度美国经济衰退风险加强或将会打开市场对于美联储2024年开启降息的预期,下半年宏观有望好转。下半年,新能源终端需求或好转,特别是与新能源相关的光伏、风电、新能源车板块。房地产方面,未见明显起色。供应方面,铜、镍、铝供应宽松,锌供应相对偏紧。总体而言,下半年,宏观经济整体或好于上半年,下游需求无明显好转,供应方面没有明显利好消息。预计有色金属下半年整体均价处于上半年的中间位置,价格在中低位置震荡抬升为主。

电池网微信

电池网微信