碳酸锂

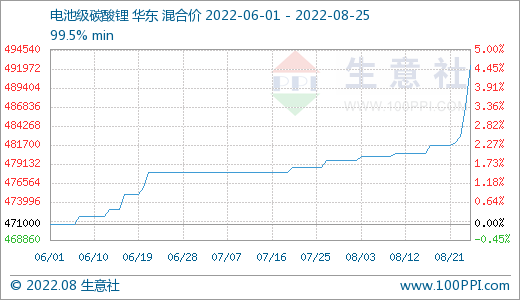

本周碳酸锂价格持续上行。

从市场情况来看,上游方面,除了因四川限电而减少现货流通,另一方面青海地区疫情封控影响,虽然多数厂家仍处正常在产状态,但对现货流通量又是一大威胁。

目前,市场现货多集中在国内其他地区的中小型锂盐厂、云母厂家及部分贸易商,整体流通量较少,上游看涨和惜售情绪十分浓厚,报价在一次次高位少量成交后报价不断出现跳涨。

从下游方面来看,四川供应商因高温假停工,对于后续长单交付或有较大延迟风险,同时基于后市积极预期,虽然大厂多处观望状态,但也有部分存在少量高位接货,中小型企业也有刚需备采。

市场在此种情况下,价格涨速不断提升。

本周:

SMM电池级碳酸锂(99.5%/国产)价格为48.2-49万元/吨,均价较上周上涨0.7万元/吨

SMM工业零级碳酸锂(99.2%/国产)价格为46.8-47.4万元/吨,均价较上周上涨0.75万元/吨

氢氧化锂

本周氢氧化锂价格上行。

受碳酸锂价格的高位支撑,市场大厂主流价有所提升,市场低价氢氧化锂现货量紧缺,报价成交价均有所上浮,但下游实际恢复不如预期,排产等计划无明显提升,预计后期氢氧化锂价格仍随碳酸锂价格而浮动。

本周:

SMM电池级氢氧化锂(56.5%粗颗粒/国产)价格为46.6-47.8万元/吨,均价较上周上涨0.45万元/吨

SMM电池级氢氧化锂(56.5%微粉型/国产)价格为47.4-48.6万元/吨,均价较上周上涨0.45万元/吨

SMM工业级氢氧化锂(56.5%/国产)价格为45.1-46.3万元/吨,均价较上周上涨0.45万元/吨

电解钴及钴中间品

本周电解钴的价格持续上行。

近期挪威电钴厂罢工导致,海外电钴产量下降,海外价格上行,低价近期钴系各类产品均呈现上行趋势,海内外情绪面带动,电钴价格呈现上行趋势。

本周中间品价格有所下行,近期国内钴需求依旧较弱,中间品折扣系数相对稳定,叠加海外夏休海外需求较弱导致海外价格下行,带动中间品价格下行。

本周:

SMM电解钴 (≥99.8%/金、赞)价格为35-36.2万元/吨,均价较上周上涨1.3万元/吨

SMM钴中间品(25%-35%,CIF中国)价格为14.2-15美金/磅,均价较上周上涨0.35美金/磅

钴盐及四钴

本周硫酸钴价格有所上行。

成本端电解钴与回收料系数持续上行,带动回收料成本大幅上行。

MB价格持续上行,导致中间品冶炼厂成本上行,两方市场挺价意愿较强,叠加近期下游询单有所增多,带动钴盐价格上行。

本周四钴价格继续上行,目前市场报价在23-23.5万元/吨,近期原料端钴盐报价上行,四钴的原料成本增加,库存余量较少,四钴报价抬高。

需求端,预计9月钴酸锂需求转好,钴酸锂正极企业因对四钴价格上行逐渐可以接受,按实际订单安排合理采购计划,少量备货。

本周:

SMM硫酸钴(20.5%/国产)价格为5.7-6万元/吨,均价较上周下跌0.1万元/吨

SMM氯化钴当前价格为6.7-7万元/吨,均价较上周上涨0.25万元/吨

SMM四氧化三钴(≥72.8%/国产)价格为22.5-23.3万元/吨,均价较上周上涨1.55万元/吨

镍盐

镍矿维持弱势震荡,下游行情疲软需求较差,市场成交较为清淡。

硫酸镍散单供应持续紧缩,价格将延续之前在双方博弈中继续小幅上行的趋势,短期产能问题尚难解决,报价高位集中度较前期增强。

本周:

SMM电池级硫酸镍价格为3.72-3.85万元/吨,均价较上周上涨0.03万元/吨

三元前驱体

近期硫酸镍,因原料产能能错配问题,硫酸镍供给偏紧需求有所增长,带动硫酸镍价格上行。

受成本面支撑钴盐价格也有所上行。成本面传导至前驱体市场,前躯体价格有所上行,据调研限电影响对前驱产量影响相对较小,多数头部前驱体厂家产量较上月稳步增长。

本周:

SMM三元前驱体523 (多晶/消费型)价格为10.6-10.8万元/吨,均价较上周上涨0.1万元/吨

SMM三元前驱体523 (单晶/动力型)10.9-11.1万元/吨,均价较上周上涨0.1万元/吨

SMM三元前驱体622 (多晶/消费型)价格为12-12.3万元/吨,均价较上周上涨0.1万元/吨

SMM三元前驱体811 (多晶/动力型)价格为13.2-13.55万元/吨,均价较上周上涨0.07万元/吨

三元材料

本周三元价格小幅上涨。

从供需面看,四川限电造成电池厂以及三元正极厂减产,部分企业供应偏紧,但行业整体供应宽松。

数码端用、动力端用三元价格均受锂原料上涨而小幅上涨。随着近日高温缓解,企业预计再次进入稳定生产。

预期下周的价格以持稳为主。

本周:

SMM三元材料523 (多晶/消费型)价格为32.2-33.15万元/吨,均价较上周上涨0.02万元/吨

SMM三元材料622 (多晶/消费型)价格为34.45-35.4万元/吨,均价较上周持平

SMM三元材料811 (多晶/动力型)价格为38.5-39.45万元/吨,均价较上周上涨0.02万元/吨

磷酸铁锂

本周磷酸铁锂价格上涨。

近期上游锂盐价格受惜售、疫情运输不便等因素影响,价格抬升明显,带动磷酸铁锂成本上行。

此外,川渝限电致部分大厂产能受限,市场供应下滑,市场供需稍有偏紧,下游需求高位维持,磷酸铁锂报价普遍上行。

预计铁锂后市仍将随原料价格继续上行。

本周:

SMM磷酸铁锂(动力型)价格为15.5-16万元/吨,均价较上周上涨0.2万元/吨

SMM磷酸铁锂(储能型)价格为14.5-14.9万元/吨,均价较上周上涨0.15万元/吨

钴酸锂

本周钴酸锂价格小幅上行。

市场报价在40-43万之间,近期四钴与碳酸锂成本增加,下游数码需求稍作回暖,钴酸锂价格近期有小幅调涨。

电池企业预期9月和四季度数码或会有所恢复,终端提货时间提前,所以电池企业按订单需求囤货意愿渐强,如果在价格合适的前提下可备货1-2月库存。

本周:

SMM钴酸锂(60%、4.4V/国产)价格为40-43万元/吨,均价较上周上涨0.75万元/吨

锰酸锂

本周锰酸锂价格企稳。

近期锂盐价格小幅上行带动锰酸锂制造成本上涨。

部分厂家报价小幅上行,但下游经历此前的备货后订单已有一定库存,市场订单渐少,对高价锰酸锂较为抵触。

预计后市锰酸锂价格仍将企稳。

本周:

SMM磷酸铁锂(储能型)价格为14.5-14.9万元/吨,均价较上周上涨0.15万元/吨

SMM锰酸锂(容量型)价格为11.9-12.4万元/吨,均价较上周持平

废旧锂电

本周废旧锂电系数呈高位维稳。

各类废料系数变化不大,三元极片废料系数稳在170%左右,三元电池粉系数140%-150%;铁锂废料价格约2-2.1万/锂点;钴酸锂极片黑粉系数105%;实际上废料市场的成交依旧火热,三元电池粉和极片粉依旧是回收企业的热衷采购的废旧类型,因最近镍钴盐跌价,所以对于高镍高钴含量的废料的采购偏谨慎。

本周:

SMM废旧钴酸锂电池均价为7.17万元/吨

废旧钴酸锂极片&黑粉均价为17.06万元/吨

废旧523方形三元电池均价为4.09万元/吨

废旧三元523极片&黑粉均价为9.54万元/吨

废旧方形磷酸铁锂电池均价为2.82万元/吨

废旧磷酸铁锂极片均价为7.25万元/吨

废旧磷酸铁锂黑粉均价为9.05万元/吨

下游及终端

据数据显示,2022年6月我国新能源汽车共售出89.6万辆,环比增加26%,同比增长66%。

7月汽车上险数据排名第一的宏光mini上险37,047辆,环比下降11%,同比上涨23%。

7月特斯拉Model Y上险8,083辆,环比下降84%,同比上涨237%,据《晚点AUTO》报道,生产线改造后特斯拉上海工厂的月产能将提高到 9.6万辆,年产能超110万辆。

随着上海工厂产能提升,预计国内特斯拉的提车时间将开始缩短,目前后驱版特斯拉Model Y的提车时间已经缩短至8-12周。

值得注意的是,7月风神E70首次进入前15榜单,上险7,644辆,环比上涨36%,同比上涨190%。

风神销量的大幅提升主要受益于目前疫情影响的恢复,叠加各地供应链的持续改善及购置税补贴等,东风乘用车公司总经理丁绍斌还代表最高决策向全体经销商出具了包括免除考核,零售车辆100%享受支持,响应终端需求灵活调整包牌贷金融产品,甚至贴息等政策。

负极材料

本周负极材料价格大体持稳。

原料端,焦类价格因下游石墨电极需求偏弱,加上目前负极厂家有意向上游传导成本压力,采购节奏有所放缓,焦类价格持续回调。

石墨化方面,四川石墨化厂家因限电影响,产量影响约10天,加上部分厂家石墨化项目有所延后,石墨化供应量短期偏紧,价格大体持稳。

需求方面,动力、储能端需求强劲,消费端需求近期小幅回暖,整体需求量持续增加。

预计随着下半年原料以及石墨化价格的回调,负极材料价格仍有下降预期。

本周:

SMM人造石墨(高端)价格为8-8.5万元/吨,均价较上周持平

SMM人造石墨(中端)价格为6.55-6.8万元/吨,均价较上周持平

天然石墨(高端)价格为5.68-6.7万元/吨,均价较上周持平

SMM天然石墨(中端)价格为3.98-4.6万元/吨,均价较上周持平

隔膜

本周隔膜价格维稳。

供需上,国内动力电池需求旺盛,厂商排产积极满产满销,下半年新增产能稳步爬坡释放。

头部涂覆出货增多,不断优化产品结构;原料上,PVDF价格回调,涂覆膜成本支撑松动;价格上,隔膜厂商产能提升,出货积极以匹配终端需求。

由于双方签单周期较长,大厂涨价较为谨慎,预计短期内价格维稳。

本周:

SMM湿法基膜(5μm)价格为2.7-3.3元/平方米,均价较上周持平

SMM湿法基膜(7μm)价格为1.8-2.2元/平方米,均价较上周持平

SMM湿法基膜(9μm)价格为1.35-1.5元/平方米,均价较上周持平

SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平

SMM湿法涂覆基膜(5μm+2μm)价格为3.07-3.87元/平方米,均价较上周持平

SMM湿法涂覆基膜(7μm+2μm)价格为2.3-2.7元/平方米,均价较上周持

SMM湿法涂覆基膜(9μm+3μm)价格为1.88-2.6元/平方米,均价较上周持平

电解液

本周电解液价格持稳。

电解液企业当前的在产产能基本在四川省,对于电解液企业本身生产没有影响,但部分电池企业在四川受影响,叠加电解液保持期短,且不能高温存储,所以对电解液的需求有所降低,带动电解液的生产受影响。

上游原料6F价格居高不下,溶剂添加剂价格相对稳定,预期未来一周电解液价格以持稳为主。

本周:

SMM电解液(三元动力用)价格为7-10万元/吨,均价较上周持平

SMM电解液(磷酸铁锂用)价格为5.5-8.43万元/吨,均价较上周上涨0.01万元/吨

SMM电解液(钴酸锂用)价格为8.8-12.02万元/吨,均价较上周上涨0.01万元/吨

SMM电解液(锰酸锂用)价格为4.8-7.32万元/吨,均价较上周上涨0.01万元/吨

电池网微信

电池网微信