碳酸锂

近期碳酸锂价格下跌明显。

盐厂方面,大多数盐厂陆续下调心理预期且降幅较明显,存在少量散单成交;

少数锂盐厂仍然挺价,表示长协客户提货稳定,年度销售计划已完成,暂不着急出散单。

正极厂方面,普遍反映订单减少,锂盐备库足以支撑到2023年1月,除非必要情况年前暂不打算采货;

由于持续看跌锂盐价格,部分正极厂持续抛售其锂盐库存,带动市场价格走低,正极厂观望情绪重。

由于近期处于签订2023年长单的关键时刻,盐厂和材料厂之间的博弈仍在持续,甚至僵持,据了解,长单签订情况不佳,此情况会持续到2023年1月。

贸易商方面,报价持续走低,以少量现货成交拉动市场价格逐渐下探。

整体上来看,市场情绪和预期均走弱,碳酸锂价格短期内以下跌为主。

本周:

SMM电池级碳酸锂(99.5%/国产)价格为49.9-52.5万元/吨,均价较上周下跌3.4万元/吨

SMM工业零级碳酸锂(99.2%/国产)价格为46.8-48.5万元/吨,均价较上周下跌3.85万元/吨

氢氧化锂

近期氢氧化锂价格持续下跌。

氢氧化锂两级分化趋势愈显,一线厂家由于海内外价差大,产品品质好且长协稳定,仍旧以出口为主,少量订单供给国内,因此价格处于高位且坚决挺价;

二线厂家无法出口,因此以供应内需为主,价格随市场波动大,近期下跌较为明显。

近期海外氢氧化锂需求略有下降,因此海外价格有小幅度下调;

国内氢氧化锂产量短期内预期持稳,下游需求有所回落,正极厂表示非必要不采货且持续看跌后市价格,因此氢氧化锂价格有所下调,但一线厂家国内电氢销售价格仍然较高,不过受到碳酸锂价格回落的影响,预计后市氢氧化锂价格降继续回落,跌幅略小于碳酸锂。

本周:

SMM电池级氢氧化锂(56.5%粗颗粒/国产)价格为51-55.7万元/吨,均价较上周下跌1.85万元/吨

SMM电池级氢氧化锂(56.5%微粉型/国产)价格为52-56.3万元/吨,均价较上周下跌1.85万元/吨

SMM工业级氢氧化锂(56.5%/国产)价格为49.2-50.9万元/吨,均价较上周下跌2.95万元/吨

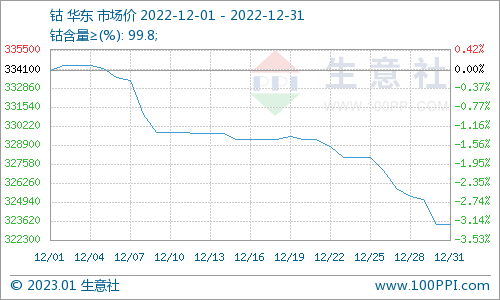

电解钴及钴中间品

近期电解钴的价格下行,近日电钴大厂再次下调出厂价格,虽现货偏紧,但此前出厂价格相对电钴期货盘面升水较高,电钴下游需求不旺降价有利于年末降库出货。

目前电钴与钴盐金属价格已存在较大价差,电钴利润仍优于钴盐,电钴生产企业排产较多,仍存在过剩跌价风险。

近期因海外圣诞新年假期,海外电钴暂停交易,价格持平横盘。

但目前国内新能源与传统行业钴需求清淡,国内钴原料累积严重,供应过剩,国内冶炼厂尚未签订2023年原料长单,具体细节仍在商议中。

本周:

SMM电解钴(≥99.8%/金、赞)价格为31.1-33.5万元/吨,均价较上周下跌0.4万元/吨

SMM钴中间品(25%-35%,CIF中国)价格为11-11.5美金/磅,均价较上周下持平

钴盐及四钴

近期硫酸钴价格继续下行,目前市场均价集中在4.8万/吨。

受电池厂订单减量影响,下游前驱体一体化厂自供尚充足,外采订单较少,动力端对钴需求较弱。

硫酸钴需求低迷的基本面,春节假期前或难逆转,短期内很难有价格支撑,预计价格将继续下行,后市价格依赖于成本面支撑。

近期四钴价格继续走弱,上游钴盐价格持续下行,下游数码需求低迷。

四钴大厂反映最近询单成交清淡;

因近期碳酸锂、四钴同时下行,钴酸锂正极材料厂订单需求不佳,四钴以刚需备采为主,四钴未来一段时间仍将保持偏弱行情运行,价格将继续下行。

本周:

SMM硫酸钴(20.5%/国产)价格为4.75-4.85万元/吨,均价较上周下跌0.18万元/吨

SMM氯化钴当前价格为5.7-5.8万元/吨,均价较上周下跌0.23万元/吨

SMM四氧化三钴(≥72.8%/国产)价格为19.5-20.3万元/吨,均价较上周下跌0.65万元/吨

镍盐

近期电池级硫酸镍整体市场均表现低迷,供给方面部分硫酸镍生产企业由于年底胀库和资金回笼的问题希望以低于SMM电池级硫酸镍的低幅的价格折价出售,但下游反响依旧不高。

需求方面三元前驱工厂2022年12月减产情况较为严重,部分企业整体产量下降30%-40%,所带来的硫酸镍需求量大幅度缩减,并在年底三元前驱体企业主动降低原料库存的需求下,备货意愿差,采购情绪低迷,散单成交惨淡。

近期电池级硫酸镍的价格为37900-38500元/吨,较上周五下降200元/吨。

预计,下周电池级硫酸镍价格运行于37500-38200之间。

三元前驱体

2022年12月三元前驱体产量普遍不及预期,国内受下游电池厂订单减量,动力5、6系前驱体减幅尤为明显,数码5系依旧维持平淡态势。

原本预计海外高镍前驱增量,可弥补国内前驱减量,但据SMM调研海外需求也将不及预期。

本周:

SMM三元前驱体523(多晶/消费型)价格为10.2-10.45万元/吨,均价较上周持平

SMM三元前驱体523(单晶/动力型)10.5-10.75万元/吨,均价较上周持平

SMM三元前驱体622(多晶/消费型)价格为11.45-11.75万元/吨,均价较上周持平

SMM三元前驱体811(多晶/动力型)价格为13-13.2万元/吨,均价较上周持平

三元材料

近期三元材料价格下行。

受锂价带动成本持续下行。

国内动力及数码小动市场均需求清淡,中小型电池企业开工低位,并在年前优先去库,对三元正极采购订单减量显著。

整体开工下滑明显,部分小型企业预计将于元旦后暂停生产。

市场询盘成交清淡,后市预期价格仍有下行空间。

本周:

SMM三元材料523(多晶/消费型)价格为31.8-33.8万元/吨,均价较上周下跌1.45万元/吨

SMM三元材料622(多晶/消费型)价格为34-35万元/吨,均价较上周下跌1万元/吨

SMM三元材料811(多晶/动力型)价格为38.3-41.6万元/吨,均价较上周下跌0.55万元/吨

磷酸铁锂

近期,磷酸铁锂价格下行。

随着原料端电碳和工碳价格进入下行周期,下游观望情绪渐浓,鲜有采购,均以消耗前期库存或少量按需备采为主。

需求端的减量,导致铁锂企业2022年12月出货量下滑明显,且2023年1月,部分铁锂厂表示有放假检修的计划,因此预计1月整体铁锂产量将继续下滑。

在当前需求减弱以及锂盐价格看跌的双重因素影响下,铁锂企业整体生产意愿不高,预计后市磷酸铁锂价格仍将继续走低。

本周:

SMM磷酸铁锂(动力型)价格为16.2-16.6万元/吨,均价较上周下跌0.38万元/吨

SMM磷酸铁锂(储能型)价格为16.1-16.65万元/吨,均价较上周下跌0.4万元/吨

钴酸锂

近期钴酸锂正价材料价格下行,4.4v钴酸锂材料厂报价集中于42.5万元/吨。

部分钴酸锂正极材料厂因3C数码需求低迷,下游询单较少,暂停报价。

年底电芯厂陆续开始提前春节放假,备采暂停。

钴酸锂正极市场需求偏弱已是事实,成本面也将跟随碳酸锂与四钴,价格继续下行。

本周:

SMM钴酸锂(60%、4.4V/国产)价格为42-43万元/吨,均价较上周下跌0.15万元/吨

锰酸锂

本周锰酸锂价格加速下跌。

受碳酸锂价格“降温”影响,锰酸锂成本支撑持续走弱,叠加下游企业买货情绪不佳,多以消化库存为主,因此在原料端和需求端的双重打击下,锰酸锂本周市场情况愈发“雪上加霜”。

当前行业产能利用率仍处于低位水平,锰酸锂市场短期来看,难以好转。

本周:

SMM锰酸锂(容量型)价格为13.6-14.2万元/吨,均价较上周下降5500元/吨

废料回收

近期废旧回收市场预期继续悲观。

湿法冶炼厂因镍钴锂盐产品需求减弱,价格下行,原料采购有所放缓,甚至减产停收。

目前三元、铁锂废料价格已有明显下跌,除部分大厂有少量成交,市场大多以消耗库存为主。

上游因价格走低,挺价情绪渐起,目前仍是上下游博弈当中,采购销售亦须谨慎,规避风险。

下游及终端

2022年12月27日,蔚来发布公告称,由于疫情在国内主要城市的暴发,导致公司在生产和交付方面面临挑战,加之某些供应链的限制,以及终端用户参与交付和登记环节受到干扰,将第四季度汽车交付预期下调至3.85万-3.95万辆。

据SMM了解,当前蔚来汽车交付预期下调主因疫情的扰动导致生产交货受阻所致。

负极材料

近期负极材料价格小幅走弱。

原料端,针状焦、球形石墨价格持稳,目前负极原料采购多以刚需为主;

石墨化方面,随石墨化整体供应逐渐充足,石墨化价格已进入下行阶段。

目前下游电芯厂持去库操作,负极需求偏弱运行,叠加石墨化及焦类价格成本下降,人造石墨负极材料缺乏成本支撑,价格已出现实质性松动;

天然石墨负极成本及供应持稳,但在需求偏弱的情况下价格近期小幅走低。

预计随后续负极订单逐渐落地,负极材料价格仍有进一步下降的趋势。

本周:

SMM人造石墨(高端)价格为7.8-8.3万元/吨,均价较上周下跌0.2万元/吨

SMM人造石墨(中端)价格为5.4-5.7万元/吨,均价较上周下跌0.1万元/吨

天然石墨(高端)价格为5.66-6.68万元/吨,均价较上周下跌0.02万元/吨

SMM天然石墨(中端)价格为3.96-4.58万元/吨,均价较上周下跌0.02万元/吨

隔膜

近期隔膜基膜价格暂稳。

隔膜在2023年预期会有新产能投出,除个别项目上用的基膜相对紧平衡外,基膜价格整体将呈下跌趋势,由于隔膜谈单的频率较低,一般为半年或一年一次,一次谈定,价格基本不变。

带有涂覆层的基膜在半年度时可能由于涂覆原料的价格发生变化或稍微变化,不带涂覆层的基膜长期价格较稳。

预期下周价格暂稳。

本周:

SMM湿法基膜(5μm)价格为2.7-3.2元/平方米,均价较上周持平

SMM湿法基膜(7μm)价格为1.8-2.1元/平方米,均价较上周持平

SMM湿法基膜(9μm)价格为1.25-1.3元/平方米,均价较上周持平

SMM干法基膜(16μm)价格为0.75-0.9元/平方米,均价较上周持平

SMM湿法涂覆基膜(5μm+2μm)价格为3.07-3.77元/平方米,均价较上周持平

SMM湿法涂覆基膜(7μm+2μm)价格为2.3-2.6元/平方米,均价较上周持平

SMM湿法涂覆基膜(9μm+3μm)价格为1.78-2.5元/平方米,均价较上周持平

电解液

电解液近期价格小幅降低。

由于下游电芯企业产量下调,对于电解液的需求持续收缩,电解液原料价格基本都处于下行状态,电解液价格随原料下行。

近期电解液企业受疫情影响导致生产也会受些影响,供需双弱。

电解液部分电解液企业考虑春节停产休假。

预期2023年1月将会是产量低谷。

预期下同价格仍将下行。

本周:

SMM电解液(三元动力用)价格为6-7.8万元/吨,均价较上周下跌0.1万元/吨

SMM电解液(磷酸铁锂用)价格为4.5-6万元/吨,均价较上周下跌0.2万元/吨

SMM电解液(钴酸锂用)价格为7.3-9万元/吨,均价较上周下跌0.35万元/吨

SMM电解液(锰酸锂用)价格为3.5-4.5万元/吨,均价较上周下跌0.25万元/吨

电池网微信

电池网微信