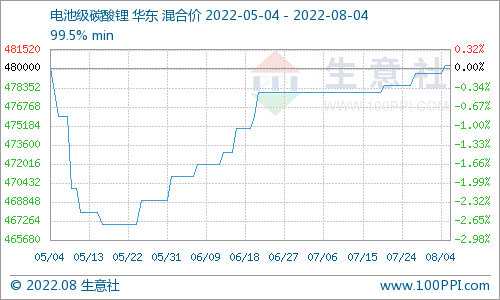

碳酸锂

7月,中国碳酸锂产量为30,319吨,环比下行4%,同比增加53%。

本月部分厂家开启年中检修,产线开工率走低,且部分厂家因矿料紧张存在减产,供应整体趋紧;虽部分企业新增产能处于爬坡状态,且盐湖系产量处于高峰时节,整体行业供应水平仍小幅下行;8月,随部分厂家结束年中检修,产量逐步回暖,叠加新增产能的爬坡,整体行业供应预计环比上行。

预计8月碳酸锂预计产量为32,691吨,环比增加8%,同比增加57%。

因行业格局变化较快,为保障SMM数据的精确性与合理性,7月新增一家云母企业样本。

氢氧化锂

7月,中国氢氧化锂产量为19,847吨,环比下降7%,同比增加43%。

部分厂家交替进入检修,产量下滑,叠加部分厂家矿料供应偏紧影响生产运营,产量下降明显;苛化价差仍具一定利润空间,苛化厂部分供应仍维持高位,整体行业供应小幅下滑。

8月后,冶炼部分大厂结束年中检修,叠加苛化厂产量高位企稳,总体氢氧化锂供应将小幅上涨。

预计8月中国氢氧化锂产量为21,990吨,环比增加11%,同比增加40%。

硫酸钴

7月,中国硫酸钴产量为6,292金吨,环比减少2%,同比增加14%。

原料供应端,7月受硫酸钴价格大跌,成本较售价倒挂持续影响,多数中间品钴盐厂产量维持稳定或下调产量。

7月受回收提锂热度上行,回收冶炼厂大量囤料以扩张市场份额,导致回收料钴盐产量上行。

本月前驱大厂普遍增产,具备钴盐冶炼能力前驱大厂依旧提高钴盐自供比例,带动钴盐产量上行需求端,7月需求逐渐上行,对钴盐需求仍以消耗自产钴盐为主,采购需求较上月略有好转,其余中小体量前驱厂,以刚需采购为主。

预计8月回收端持续放量,叠加头部前驱厂增加自产量。预计8月硫酸钴预计产量为6,547金吨,环比增加4%,同比增加15%。

四氧化三钴

7月,中国四氧化三钴产量为4,219吨,环比减少29%,同比减少39%。

7月已经步入三季度,供应端,四钴企业成品库存积压较多,7月生产仍未恢复正常,四钴企业一直保持低排产或者停产状态,数码市场的供需失衡状况持续。

需求端,三季度伊始数码需求清淡并未出现好转迹象,订单相对较好钴酸锂企业采购频率的安排约每周一次,下游市场并未出现大量采购备库,下游采购依然按订单备采。

短期内四钴市场活跃度低的情况较难改善,四钴企业低排产现象在8月仍将保持。8月四氧化三钴预计产量为4,301吨,环比微增2%,同比减少41%。

三元前驱体

7月,中国三元前驱体产量为69,194吨,环比增加3%,同比增长36%。

供应端,7月主要前驱体企业产量恢复,随下游需求稳定增量。某头部前驱体企业冲量后恢复理性,本月小幅去库。

此外中小企业产量恢复相对较慢,总体市场供应量小幅增加。

需求端,国内动力市场持续增量,部分电池企业本月增量明显,欧洲动力市场需求小幅减弱,数码市场需求仍清淡,总体需求仍增加。

预计8月头部前驱体企业新增产能释放,下游动力需求持续增加,前驱产量为72,107吨,环比增加4%。

三元材料

7月,中国三元正极材料产量为54,825吨,环比增4%,同比增45%。

国内市场随着下游车销持续增长,正极订单存在增量,其中增量多集中于铁锂端,三元表现较弱。

海外市场来看,欧洲终端需求疲软,美国市场存在一定增量,整体三元动力端小幅恢复。

此外数码市场需求疲软,三元整体增量幅度较小。

分产品看,5系产量略减,6系、8系产量小增,其中5、6系产量波动主要系下游电芯企业型号切换所致。

8系受部分海外订单恢复带动产量小增,但仍具有不确定性。此外,部分企业7月存在新增产能释放,且8月产能将持续爬坡。

同时考虑随下游需求持续恢复,后市预期总体供应仍有上行。预期8月三元总产量59,454吨,环比上行8%,增幅高于7月。

磷酸铁

7月,中国磷酸铁产量达69,122吨,环比增长27%。

供应端,当前部分跨界企业产线调试情况较好,爬坡较为顺利,某新势力大厂产能已然完全释放且对下游批量出货,其余新势力企业也有少许放量,以供下游掺杂,同时龙头企业新增产线投产迅速,磷酸铁行业总供应量大增。

需求端,近期终端需求持续向好,对上游磷酸铁锂及磷酸铁采购需求上行明显。

下游磷酸铁锂同样处于快速放量期,产能、产量均扩张迅猛,部分原本自产自销铁锂企业由于铁锂-磷酸铁扩产周期差异,磷酸铁缺口有所扩大,开始进入市场外购磷酸铁,加大对磷酸铁需求,带动磷酸铁整体产量上行。

8月预计磷酸铁产量达80,602吨,环比增长17%。

磷酸铁锂

7月,中国磷酸铁锂产量达94,694吨,同比增长211%,环比增长28%。

供应端,磷酸铁锂仍处产能集中释放期,以湖南裕能、德方纳米、金堂时代等为首的多家头部企业及部分跨界企业产线调试、爬坡较为顺利,在下游需求的推动下产量快速上涨,行业供应量大幅增长且后市增速仍将高位维持。

需求端,7月动力、储能端需求持续向好,产销均大幅上行,下游对铁锂采购订单稳步提升,带动产量大涨。

预计8月磷酸铁锂产量达113,571吨,同比增长216%,环比增长20%。

钴酸锂

7月,中国钴酸锂正极材料产量为5,582吨,环比微增2%,同比减少20%。

成本端,四氧化三钴价格下行,碳酸锂价格高位维稳,综合钴酸锂成本继续降低,钴酸锂价格下行。

供应端,7月钴酸锂正极企业排产较低,多数钴酸锂企业库存仍较多,开工率低迷。

需求端,7月数码3C端需求仍未有明显起量,钴酸锂电池厂依旧按需采购钴酸锂正极材料,终端客户在7月的订单相较于往年明显减量。

因手机数码产品高渗透率导致市场增长空间缩小,创新不足消费驱动力在逐渐下降,消费者换机迭代频率在下降,从而导致钴酸锂产业链的市场活跃度与往年相差较大,由于9月会有新机发布,市场对于9月需求预期会有所增长,8月处于各家备库阶段,产量较7月预计有所增加。

8月预计产量为5,949吨,环比增加7%,同比减少14%。

锰酸锂

7月,中国锰酸锂产量为5,459吨,同比下滑35%,环比增长37%。

近期锰酸锂方面终端需求有所回暖,移动电源、智能穿戴及电动工具等领域需求均有所上行,叠加当前锰酸锂价格倒挂行业依旧维持,下游低价采买需求增加,带动锰酸锂产量上行。

8月产量6,572吨,同比下滑19%,环比增长20%。

电池网微信

电池网微信