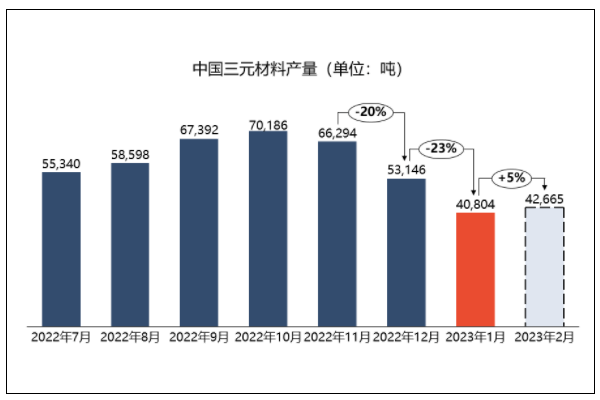

1月,中国三元材料产量为40,804吨,环比下跌23%,同比下降12%;预期2月供应42,665吨,小幅环增5%,同比小减2%,依旧不及去年同期水平!

1月,中国三元材料产量为40,804吨,环比下跌23%,同比下降12%,延续上月的大幅下跌趋势。

分需求细分领域来看:

动力市场:国内市场,前期疫情达峰致使消费尚未实现预期,各环节企业库存高企,叠加补贴完全退坡及春节假期影响,动力市场迎来淡季,未来消费预期十分悲观。

终端车企对电芯采取优先去库,推动电芯企业的正极采购需求下滑,采取降库措施。海外订单受需求减弱影响,亦呈小幅波动下行趋势。总体动力市场终端需求在本月出现大幅回撤。

数码市场方面,经济大环境压力对数码消费产生一定影响,同时原材料价格长期高企,产业链价格传导不畅。

市场需求弱势传导至生产环节,三元多家大厂自中旬起陆续停工1-2周,中型厂家放假2周左右,多数小厂则直接全月停产,行业生产总量下滑明显,且较去年同期实现负增长!

分系别来看,主要系国内需求明显下滑,同时多数电芯企业于1月存在减产,并延续前期去库策略,5系占比较上月存在小幅下调;海外需求相对趋稳,对8系存在一定支撑,占比小增。

2月后,三元企业在第一周陆续恢复生产,但产线负荷率仍维持低位。

需求端,海内外动力市场均无明显回暖,仅部分电池企业对其供应商结构存在调整;数码消费电池企业存在少量刚需补库,但价格接受度很低,部分中小企业为重启产线,接受此类订单,对整体行业开工带来小幅增量。

预期2月供应42,665吨,小幅环增5%,同比小减2%,依旧不及去年同期水平!分系别来看,国内需求微涨,且增量以5系为主,预期占比小幅提升。

电池网微信

电池网微信