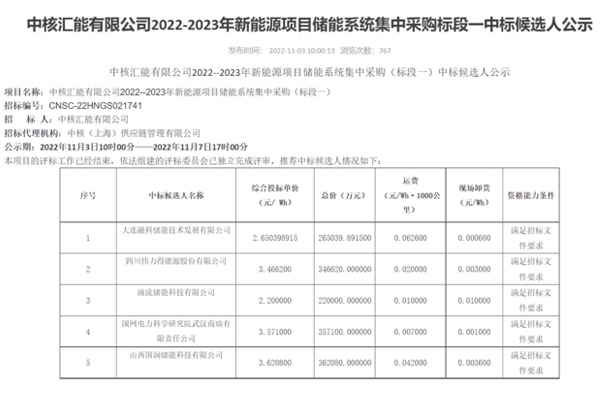

图/欣旺达

元旦以来,上市公司密集披露2021年业绩预告,从电池新能源领域上市公司的业绩预告来看,已披露业绩预告的公司整体业绩增长良好。截止发稿,据电池网不完全统计,已有30家电池新能源领域上市公司2021年业绩预喜。

具体来看,电池网统计在内的30家上市公司中,21家2021年归属于上市公司股东的净利润同比增长逾100%,占比高达7成,其中最为亮眼的是六氟磷酸锂生产商多氟多,同比增长24倍-26倍。

此外,盐湖股份、恩捷股份、天赐材料、大族激光、璞泰来、藏格矿业、贝特瑞、多氟多、石大胜华、当升科技9家预计2021年归属于上市公司股东的净利润超10亿元;天际股份、德方纳米、振华新材3家实现扭亏为盈。

详情如下:

消费电芯业务发展趋势较好 欣旺达预计2021年净利超8亿

欣旺达(300207)预计2021年实现归属于上市公司股东的净利润为8.02亿元-9.62亿元,同比增长0%-20%;扣除非经常性损益后的净利润为3.98亿元-5.58亿元,同比增长52.03%-113.31%。

欣旺达表示,2021年度,公司扣除非经常性损益后的净利润较上年同期同向上升,主要原因为公司整体经营计划有序开展,随着市场营销力度的加大,消费电芯业务发展趋势较好,销售规模持续提升,主营业务收入稳步增长,盈利能力提高导致业绩相应增长。

电动工具和吸尘器等收入增长较好 德赛电池去年净利预超7.5亿

德赛电池(000049)预计2021年归母净利7.5亿元-8亿元,同比增长11.99%-19.46%。

德赛电池表示,公司2020年度完成对主要子公司惠州电池和惠州蓝微各25%少数股东权益的收购。惠州电池和惠州蓝微自2020年8月份起成为公司全资子公司,归属于上市公司股东的净利润同比增加;2021年公司电动工具、吸尘器等高毛利产品收入增长较好,公司毛利率同比提升。

容百科技2021年净利预增超3倍 高镍三元材料年度销量同比翻番

容百科技(688005)预计2021年年度实现归属于母公司所有者的净利润为8.9亿元到9.2亿元,与上年同期相比,将增加6.77亿元到7.07亿元,同比增长317.71%到331.79%。

容百科技表示,业绩增长的主要原因系2021年高镍技术路线在新能源汽车终端渗透率进一步提升。受下游客户需求高增带动,公司新建产能加速释放,年度销量同比实现翻番,在国内三元正极材料市场的占有率持续保持领先优势。同时,高镍多晶产品出货量保持市场领先,单晶高能量密度产品、9系以上超高镍产品的出货量占比均有提升。

正负极材料销量快速增长 贝特瑞2021年预盈超13.5亿

贝特瑞(835185)2021年预盈13.5亿元-15.5亿元,同比增长173%-213.44%。

贝特瑞表示,2021年下游锂电池市场持续景气,电池材料市场需求进一步提升,公司正负极材料销量快速增长,产销两旺使得公司当期业绩同比实现大幅增长。

锂电正极材料销量大增 当升科技预计2021年净利超10亿

当升科技(300073)预计2021年归属于上市公司股东的净利润10亿元-10.5亿元,同比增长159.81%-172.8%。

当升科技称,预计2021年净利润同比大幅上升的主要原因是:国内外客户对公司产品需求快速增长,公司新产能建成后满负荷投产,2021年度公司锂电正极材料销量同比大幅增长;2021年度公司高镍产品实现快速放量,产品总体盈利能力稳步提升;公司收到比克公司回款以及所持中科电气股票价格上涨,非经常性收益增加。

高镍三元材料收入提升 振华新材2021年预盈3.8亿至4.3亿

振华新材(688707)预计2021年净利润3.8亿元-4.3亿元,上年同期净利亏损1.7亿元,同比扭亏为盈。公司称,2021年下游客户对正极材料需求旺盛,义龙二期项目的新增产能逐步释放,年度产品销量同比增长约2.8倍;高镍三元材料销量及实现收入占营业收入比例较2020年大幅上升。

常州锂源纳入合并报表 龙蟠科技预计2021年净利3.27亿-3.59亿

龙蟠科技(603906)预计2021年度实现归属于上市公司股东的净利润3.27亿元-3.59亿元,预计同比增加1.24亿元-1.56亿元,同比增长61%-77%。另外,公司控股子公司常州锂源新能源科技有限公司于2021年6月开始纳入公司合并报表范围,2021年预计并表营业收入18.89亿元,归属于母公司所有者的净利润1.85亿元。

碳酸锂量价大幅上升 藏格矿业预计2021年净利同比翻5倍

藏格矿业(000408)预计2021年实现归属于上市公司股东的净利润14亿元-14.5亿元,同比增长511.65%-533.5%。

藏格矿业表示,2021年,公司二级子公司格尔木藏格锂业有限公司碳酸锂销量及销售价格相比上年同期大幅上升,故营业收入及利润较上年同期上升。

德方纳米预计2021年净利7.6亿-8.3亿 同比扭亏为盈

德方纳米(300769)预计2021年归属于上市公司股东的净利润7.6亿元-8.3亿元,扭亏为盈。

德方纳米表示,2021年业绩上涨的主要原因系公司新建产能释放,产销量相比2020年有大幅度的增长;上游原材料价格的上涨及磷酸铁锂市场供需偏紧等因素带动了公司产品价格的上涨;同时,得益于公司成本控制的有效推动及规模效益的显现,公司的盈利能力相比2020年有较大幅度的提升。

锂电材料需求强劲 天华超净2021年净利同比预增逾2倍

天华超净(300390)预计2021年实现归属于上市公司股东的净利润为8.9亿元-9.4亿元,同比增长211.2%-228.68%。

天华超净表示,2021年,随着新能源汽车产业的快速发展,锂电材料需求较为强劲,子公司宜宾市天宜锂业科创有限公司的锂电材料项目的并表带来较大贡献,公司净利润同比增长。

全面布局镍钴锂资源 华友钴业预计2021年净利37亿-42亿

华友钴业(603799)预计2021年度实现归属于上市公司股东的净利润在37亿元-42亿元之间,同比增长217.64%-260.56%。

华友钴业表示,公司本次业绩预增主要是由于公司产品高端化、产业一体化的经营战略实施取得了突出成效。此外,2021年新能源锂电材料需求持续快速增长,公司主要产品产销量增加,产品销售价格也不断上涨,盈利能力大幅提升。

锂业务利润大幅度增长 雅化集团预计2021年净利9.2亿-10.5亿

雅化集团(002497)预计2021年实现归属于上市公司股东的净利润达9.2亿元-10.5亿元,同比增长184.09%-224.23%。

雅化集团表示,2021年,公司民爆和锂业两大主业持续发力,民爆业务稳步发展,锂行业需求持续攀升;公司抓住新能源行业周期,释放产能、增加销售,锂盐产品销量大幅提升,锂业务利润大幅度增长,公司整体盈利水平显著提高。

锂盐产销不断上升 中矿资源预计2021年净利5亿-5.6亿

中矿资源(002738)预计2021年实现归属于上市公司股东的净利润为5亿元-5.6亿元,同比增长186.92%-221.35%。

中矿资源表示,2021年,公司业绩较上年同期增长较大,主要系:公司积极围绕国家推进战略性新兴产业新材料发展战略,优化公司铯盐业务的产品结构,不断拓展应用领域,下游需求保持较高的景气度;随着新能源产业的快速发展和锂盐行业景气度不断上升,锂盐产品价格持续上涨,公司锂盐业务产销情况良好,盈利能力提升;公司2.5万吨锂盐生产线于2021年8月投产,四季度电池级氢氧化锂产品形成销售,对公司全年业绩有一定贡献。

碳酸锂产销情况良好 永兴材料预计2021年净利同比增逾两倍

永兴材料(002756)预计2021年归属于上市公司股东净利润达8.72亿元-9.24亿元,同比增长238%-258%。

永兴材料表示,随着新能源汽车及储能行业的快速发展,下游客户对锂盐需求强劲增长,带动碳酸锂价格持续上涨。公司在特钢新材料业务稳步发展的基础上,锂电新能源业务(碳酸锂)产销情况良好,盈利能力大幅提升,系2021年公司利润主要增长点,尤其是2021年第四季度,公司在锂盐材料价格快速攀升的情况下,成本维持在较为合理区间,利润增长明显。

碳酸锂等产品价格上涨 盐湖股份2021年预盈超38.8亿

盐湖股份(000792)预计2021年净利润38.8亿元-42.8亿元,同比增长90.24%-109.85%。

对于业绩预增的原因,盐湖股份表示,2021年,公司主营业务氯化钾产销稳定,氯化钾及碳酸锂产品市场价格上涨。

电池材料量价齐升 道氏技术2021年净利同比预增7倍-9倍

道氏技术(300409)预计2021年实现归属于上市公司股东的净利润为4.95亿元-6.05亿元,同比增长717.96%-899.73%。

道氏技术表示,2021年,公司新材料战略布局优势凸显。受益于新能源行业的高景气发展,行业需求持续向好,钴盐、三元前驱体产品和石墨烯/碳纳米管导电剂产品订单充足,产品结构优化,毛利率同比显著提升,销售产品量价齐升,产品市场份额进一步扩大。

磷酸铁市场持续景气 安纳达2021年净利同比预增160%-210%

安纳达(002136)预计2021年盈利1.69亿元-2.02亿元,同比增长160%-210%。

安纳达表示,2021年,公司主营产品钛白粉市场处于景气周期,产品价格同比有较大幅度上涨,钛白粉产、销量突破新高,营业收入和经营业绩同比有较大幅度增长;磷酸铁市场持续景气,产品供不应求,5万吨/年电池级磷酸铁扩建工程按期建成投产,磷酸铁产量、销量、营业收入和利润同比均大幅度增长;以成本控制为核心,找差距,补短板,全面提质增效。2021年,公司产品优级品率稳定提高,精细化管控水平得到进一步提升。

电解液量价齐升 天赐材料预计去年净利超21亿元

天赐材料(002709)预计2021年归属于上市公司股东的净利润21亿元-23亿元,同比增长294.09%-331.62%;基本每股收益盈利2.23元-2.44元。

业绩预告显示,天赐材料业绩增长主要原因有:2021年,受全球新能源汽车行业及下游客户需求强劲增长影响,公司锂离子电池材料电解液产品销量与价格同比均有较大幅度增长,同时公司借助行业发展机会,产能加速投放,在纵向一体化战略下竞争优势凸显,公司产品原材料自产率不断提升,整体盈利能力明显提高。

六氟磷酸锂需求旺盛 多氟多预计2021年净利同比增逾24倍

多氟多(002407)预计2021年归属于上市公司股东的净利润为12.3亿元-13.3亿元,同比增长2429.7%-2635.37%。

多氟多表示,2021年归属于上市公司股东的净利润较上年同期增幅较大,主要原因为:以六氟磷酸锂为主的新材料产品市场需求旺盛,公司相关产品的新增产能逐步释放,产能利用率达到较高水平,盈利能力大幅提高。

六氟磷酸锂价格上涨 天际股份预计2021年净利逾7亿元

天际股份(002759)预计2021年归属于上市公司股东的净利润7亿元-7.5亿元,扭亏为盈;基本每股收益盈利1.74元-1.86元,去年同期基本每股收益亏损0.03元。

天际股份表示,公司全资子公司江苏新泰材料科技有限公司主营六氟磷酸锂产品,2021年通过挖掘内部潜力,六氟磷酸锂产品产销量大幅增长,同时,由于新能源汽车行业快速增长,市场对六氟磷酸锂的需求大增,导致六氟磷酸锂市场销售价格上涨,双重因素影响下,公司2021年度经营效益同比2020年度大幅增长。

电池材料需求快速增加 石大胜华预计2021年净利超11.7亿元

石大胜华(603026)预计2021年实现净利润11.7亿元-12.5亿元,同比增加350.36%-381.15%。

石大胜华表示,2021年业绩预增的主要原因有: 随着新能源汽车市场快速增长,带动上游电池材料需求快速增加,碳酸酯系列产品销量和销售收入比上年同期有较大增加,盈利水平同比有较大增长;公司持续产品结构优化,在S级碳酸酯系列产品基础上开发了SS级系列产品,进一步提升了公司盈利能力;公司碳酸酯系列产品上游主要原料环氧丙烷基本自供,本期环氧丙烷行业供需趋于紧平衡,环氧丙烷法生产碳酸酯系列产品竞争优势进一步提升;公司生产装置持续降本增效,实现装置安稳长满优生产,进一步提升了公司的成本控制能力。

湿法隔膜产能持续提升 恩捷股份2021年净利同比预增逾138.44%

恩捷股份(002812)预计2021年实现归属于上市公司股东的净利润26.6亿元-27.6亿元,较上年同期增长138.44%-147.40%;预计实现扣除非经常性损益后归属于上市公司股东的净利润25.57亿元-26.57亿元,较上年同期增长158.15%-168.25%;预计基本每股收益2.98元/股-3.09元/股。

对于业绩大幅增长,恩捷股份表示,2021年,受益于公司湿法锂电池隔离膜产能持续提升,竞争优势不断巩固,且公司紧抓锂电池隔离膜业务的行业发展机遇,持续开拓海内外市场,湿法锂电池隔离膜的产量和销量持续稳定增长,叠加公司进一步加强内部管理,有效提升了运营管理效率,降本增效,公司整体利润水平显著提高。

负极材料和隔膜并驾齐驱 璞泰来2021年净利预超17亿元

璞泰来(603659)预计2021年实现归属于上市公司股东的净利润为17亿元-18亿元,同比增加154.63%-169.61%;预计归属于上市公司股东的扣除非经常性损益的净利润为16亿元-17亿元,与上年同期相比,同比增加156.54%-172.57%。

对于业绩大幅增长,璞泰来表示,2021年,全球新能源锂离子电池行业及下游客户需求强劲增长,公司产能加速投放,综合产能和物料利用率提升,各项业务的规模经济效应逐步体现,负极材料及石墨化事业部、膜材料及涂覆事业部并驾齐驱拉动了整体经营持续向好。

动力电池设备订单大增 大族激光预计2021年净利19.5亿-20.5亿

大族激光(002008)预计2021年实现归属于上市公司股东的净利润为19.5亿元-20.5亿元,同比增长99.2%-109.41%。

大族激光表示,2021年度各项主营业务有序开展,下游消费电子、高功率激光加工等领域设备需求旺盛,产品订单较上年度保持稳定增长。其中,PCB行业专用设备、新能源动力电池行业专用设备、Miniled专用设备、Led封装设备等业务订单及发货均较上年大幅增长。

受益光伏下游客户需求增高 奥特维预计2021年度净利翻番

奥特维(688516)预计2021年度实现归属于母公司所有者的净利润为3.27亿元-3.42亿元,与上年同期相比,将增加1.71亿元-1.87亿元,同比增加110.16%-120.14%。

奥特维表示,2021年,受益于光伏行业的稳定发展,受下游客户需求高增带动,公司核心产品超高速大尺寸串焊机、硅片分选机的优势进一步提升,主营业务收入大幅增加。

嘉元科技预计2021年净利逾5.3亿 同比增逾184.25%

嘉元科技(688388)预计2021年净利润5.3亿元-6.03亿元,同比增加184.25%至223.56%。

对于业绩预增的原因,嘉元科技表示,2021年公司首发募投项目“5000吨/年新能源动力电池用高性能铜箔技术改造项目”达到预期目标;公司以首发超募资金和可转债募集资金投建的“年产1.5万吨高性能铜箔项目”第一条年产5000吨生产线开机试产成功,生产稳定。此外,受益于长期积累的技术和产品优势,公司在专注于精益生产和业务规模扩大的同时,积极推进各项提质增效措施,加大锂电铜箔市场推广力度,推动公司运营效率和盈利能力稳步提升。

锂电池循环板块产品售价大涨 天奇股份2021年净利预超1.5亿

天奇股份(002009)预计2021年归属于上市公司股东的净利润1.5亿元-1.8亿元,同比增长145.71%-194.85%。

天奇股份表示,2021年受益于新能源汽车产业的发展,动力电池材料需求旺盛带动钴、锂等金属价格持续攀升,公司锂电池循环板块产品销售价格大幅上涨,致使公司锂电池循环板块的营业收入及利润同比大幅增加。受钢材、树脂等大宗商品价格上涨的影响,公司智能装备板块及重工装备板块毛利空间收窄。

动力电池精密结构件产销量增长 科达利预计去年净利逾5.2亿

科达利(002850)预计2021年归属于上市公司股东的净利润为5.2亿元-5.7亿元,同比增长191.09%-219.08%;扣除非经常性损益后的净利润为4.94亿元-5.44亿元,同比增长205.42%-236.33%。

对于业绩的大幅增长,科达利表示,2021年受益于新能源汽车行业快速发展,客户对公司动力电池精密结构件需求持续提升,公司动力电池精密结构件的产销量持续稳定增长;同时,受益于公司产能利用率提升及管理效率改善,2021年公司经营业绩实现较大幅度增长。

碳纳米管导电浆料销量上涨 天奈科技预计去年净利超2.85亿

天奈科技(688116)预计2021年净利2.85亿元-3.05亿元,同比增长165.73%-184.38%。

对于业绩的大幅增长,天奈科技称,2021年,由于下游新能源汽车行业的快速发展,带动动力锂电池等领域对碳纳米管导电浆料产品的需求快速提升,公司主营产品碳纳米管导电浆料销量上涨,销售收入较上年同期大幅增加。

锂电池包、换电站销量增加 山东威达预计2021年净利超3.2亿

山东威达(002026)预计2021年归属于上市公司的净利润为3.2亿元-4亿元,同比增长25.79%-57.24%。

山东威达表示,2021年,电动工具行业市场需求旺盛,公司电动工具配件板块(如钻夹头、电动工具开关、精密铸造件、粉末冶金制品、锯片等产品)订单持续增长,市场份额进一步提升。此外,公司新能源板块(如锂电池包、新能源汽车自动换电站等)销量增加,盈利能力较上年同期提升。

电池网微信

电池网微信