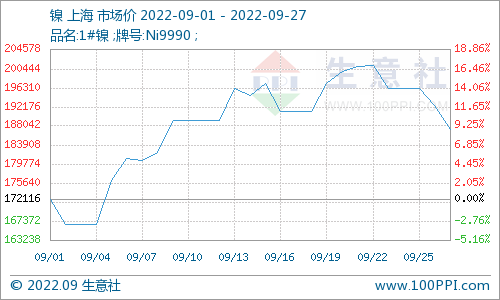

钴

假期走势回顾:

国庆假期前国内钴市场采购需求平稳,国庆期间钴市场交易处于短暂停滞期,但生产保持正常,钴产品价格维持稳定,市场情绪以观望为主。

节后走势展望:

钴盐厂库存稳定,而当前钴市场需求仍未出现强烈回暖迹象,以稳为主,受成本面支撑价格维持稳定。

节后正值月初,下游企业或仍有采购及补库需求,市场成交或将有所恢复。

锂

假期走势回顾:

国庆期间碳酸锂工厂生产照常,出货稳定,供应较此前有所缓解。

碳酸锂发货正常,氢氧化锂等危化品国庆期间无法走高速通道,但可以通过国道正常运输。

下游库存消耗及正常采购需求不减,节后碳酸锂价格依旧上行。

节后走势展望:

碳酸锂供需基本面仍在,月初正值下游采购环节,除长协保供外,现货零单价格仍小幅上行。

三元材料及前驱

假期走势回顾:

前驱方面,国庆前夕前驱体厂家有备采情况,小幅拉涨材料价格。

因数码端需求仍旧疲软,因此数码前驱价格较为平稳,动力端需求相对较好,材料成本传导中镍前驱体价格小幅上行;三元方面,国庆假期前,国内三元订单在动力端处于稳定增长的态势,数码小动力等需求清淡,国庆期间各三元正极厂家生产正常进行,整体形势相对稳定。

节后走势展望:

前驱方面,新势力车型的需求的上行,叠加材料经济型凸显,预计四季度动力端需求持续向好,11-12月新能源汽车市场年终冲量,因此节后中月下旬正极材料厂普遍备货,带动需求与价格,双双上行;三元方面,头部企业有产能富裕的企业订单量有增,已开满产能的企业依旧保持满产。

三元在动力端的态势较三季度有所增长;在数码小动力市场主要受锂等原料影响,需求依旧疲软,四季度的起色预计较小。

磷酸铁锂

假期走势回顾:

国庆假期前磷源、铁源价格上涨对磷酸铁价格形成支撑,致价格企稳。

锂盐价格受下游备货供应偏紧影响价格持续上行,原料驱动磷酸铁锂制造成本上行,同时铁锂企业国庆期间正常生产,出货较为稳定,金九银十阶段,下游备货力度有所增强,带动铁锂价格上行。

节后走势展望:

节后正值月初,下游企业仍处采购及补库节点,对上游铁锂有所回暖,预计磷酸铁锂后市受原料端价格带动仍将缓步上行。

电解液

假期走势回顾:

国庆假期前,国内电解液企业在动力端、储能端订单量稳增,数码小动力市场需求量相对较弱,国庆假期内各企业基本处于正常生产状态。

国庆前电解液已经受原料影响陆续涨价。

节后走势展望:

受碳酸锂影响,部分添加剂如LiODFB、BOB价格略有上涨;溶剂因北方疫情,供应稍紧。

四季度随着PCl₅厂家新增产能投放,PCl₅供应紧张有所缓解;六氟新增产能释放爬坡,供需相对平衡,六氟价格仍有上涨趋势但空间有限。

预计电解液价格仍将有小幅度涨动。

电池及汽车终端

当前正值金九银十新能源汽车传统销售旺季,广州、北京、深圳等多地新能源补贴政策加码,理想、小鹏等车企新车型逐步投放市场,叠加多数车企及经销商冲量促销,如国庆期间特斯拉、小鹏、比亚迪、零跑等车企也针对国庆假期推出0首付购车、赠送装饰礼包,定金翻倍抵车款等活动,带动车市持续走热,预计后市新能源汽车产销仍将居于高位。

电池网微信

电池网微信