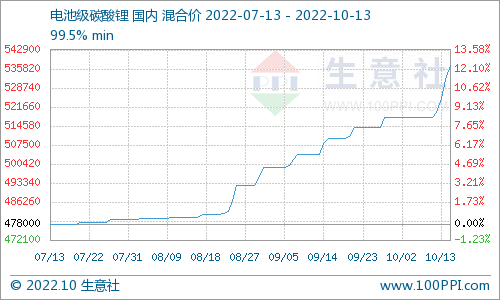

碳酸锂

9月,中国碳酸锂产量为32,798吨,环比上行10%,同比增加79%。

供应随四川限电恢复,供应端开工有所上升,产量逐步回暖。

但四川疫情导致部分企业生产产量较峰值轻微下降,虽然青海地区也受疫情影响物流运输受阻,但生产情况较为正常产量不减,叠加江西企业产能爬坡,整体行业供应水平小幅环增;10月,青海地区10月起受到低温影响,产量轻微下降,但江西企业产能的持续爬坡供应量上升,行业整体产量环比上行。

预计10月碳酸锂产量为33,996吨,环比增加4%,同比增加86%。

因行业格局变化较快,为保障SMM数据的精确性与合理性,9月新增一家云母企业样本。

氢氧化锂

9月,中国氢氧化锂产量为23,861吨,环比上行39%,同比增加45%。

头部冶炼企业结束检修,产量逐步恢复,目前均正常运行。

部分苛化厂家因限电影响上月减产量较大,本月随限电结束,开工率恢复至正常水平,整体供应小幅上行。

10月后,仍处于下游金九银十旺季,需求量热度不减上游锂盐排产计划上行,预计10月碳酸锂产量为24,909吨,环比增加4%,同比增加49%。

硫酸钴

9月,中国硫酸钴产量为6,806金吨,环比增加6%,同比增加28%。

原料成本端,9月MB钴价继续连续性小幅微涨,美元汇率提高,钴中间品成本增加;9月受碳酸锂价格上涨影响,三元回收料系数也是出现一路上涨的势头,回收料成本增加。

供给端,9月限电影响结束,钴盐企业生产恢复稳定,硫酸钴产量较上月有所增量;同时部分前驱一体化企业也在9月继续提高钴盐自供比例。

需求端,9月三元前驱需求继续恢复,下游硫酸钴采购积极性较前期相比有所好转,本月硫酸钴以去库为主。

下游需求恢复与原料成本共同支撑硫酸钴价格平稳,硫酸钴需求量较前期有所增加。

预计10月三元前驱需求持续增加,前驱一体化大厂钴盐产能爬坡,硫酸钴产量较9月有所增量。

预计10月硫酸钴预计产量为7,459金吨,环比增加10%,同比增加29%。

四氧化三钴

9月,中国四氧化三钴产量为6,507吨,环比增加32%,同比增加5%。

9月因数码新机型发布,数码市场需求有所回暖。

供给端,钴盐价格维稳,成本稳定,需求较前期恢复,风险较小,四钴头部企业与中小企业的产量较前期有所增加。

9月四钴整体供给恢复较明显,市场价格也有小幅上行。

需求端,9月四钴市场因数码新机型发布拉动需求,四钴需求较前期向好,价格稳定,下游备采频率增加。

因9月企业产量出现爆发式增长,出现累库,预计10月四钴产量较9月有所减量。

10月四氧化三钴预计产量为5,724吨,环比减少12%,同比减少10%。

三元前驱体

9月,中国三元前驱体产量为88,434吨,环比增加11%,同比增加68%。

供给端,9月头部几家前驱厂产量均有增量,三元前驱体产量有所上行,其中动力5系增势表现良好,海外需求平稳8系增速相对较稳。

需求端,受新势力车型带动,国内头部动力端电池厂5系订单增量,二梯队电池厂也持续发力;高镍主要受美国市场需求向好带动呈现平稳增长态势,欧洲需求持续偏弱。

预计10月国内外需求持续向好,三元前驱体产量仍继续上行产量为91,908吨,环比增加4%,同比增加60%。

三元材料

9月,中国三元材料产量67,392吨,环比增长15%,同比增长82%。

一方面三元材料8月受限电影响产量基数下调,另一方面,终端车市开启金九银十,需求持续提振,带动电芯企业生产备货,故9月三元材料整体产量较8月增量明显。

10月车市需求持续向好,叠加上海出台新政策插混(含增程)不再享受专用牌照额度,预计带动部分冲量行为,三元材料受需求带动产量持续增长。

预计10月三元材料产量71,546吨,环比增长6%,同比增长84%。

磷酸铁

9月,中国磷酸铁产量达89,939吨,环比增长18%。

9月限电影响逐步消退,企业复工复产,新势力企业产线爬坡较为顺利,行业有效产能增长明显。

多数企业在下游金九银十年末抢装的需求带动之下订单上涨明显,开工亦上行,某头部大厂更是产销直逼3万吨大关,推动磷酸铁行业整体产量快速上涨。

10月,考虑到新能源补贴将在今年退坡,部分下游企业存提前备货需求,预计后市磷酸铁产销仍居高位。

预计10月磷酸铁产销将达100,347吨,环比上涨12%。

磷酸铁锂

9月,中国磷酸铁锂正极材料产量为112,060吨,环比增长24%,同比增长195%。

供应端,8月川渝限电影响逐步消退,之前因此而产销受限的企业恢复正常生产,9月部分企业新增产能逐步投放市场,前期已投企业产线快速爬坡,带动行业产能及产量快速上行。

需求端,今年新能源补贴政策将完全退坡,下游存提前备货抢装需求,采购意愿较高,推动对上游铁锂材料需求上行,产量大幅上涨。

10月时,终端需求居高不下,预计铁锂产量仍较维持高位,SMM预计10月磷酸铁锂产量达121,818吨,环比增长9%,同比增长168%。

钴酸锂

9月,中国钴酸锂正极材料产量为7,005吨,环比大增24%,同比减少12%。

9月因数码新机型发布,数码市场需求有所回暖。

成本端,四氧化三钴价格维稳,碳酸锂受供给短缺影响价格持续抬涨,钴酸锂成本增加,价格较8月上行。

供应端,9月钴酸锂正极头部企业生产出现明显增量,限电影响结束生产恢复正常,供给增加。

需求端,9月新机型发布,钴酸锂正极企业订单有所恢复,数码终端需求较前期向好;因碳酸锂价格飞涨成本增加,部分电池企业在9月也有考虑备货锁原料。

在9月值得一提的是,电子烟等细分市场需求稳定向好,订单较多。

整体钴酸锂市场活跃度较前期有所恢复,但数码市场仍未恢复到去年同期水平。

因9月产量增加或有累库迹象,碳酸锂价格影响钴酸锂成本,10月预计产量较9月减少。

10月预计产量为6,898吨,环比减少2%,同比持平。

锰酸锂

9月,中国锰酸锂正极材料产量为6,005吨,环比增长5%,同比下滑16%。

9月,锰酸锂行业正处双十一备货节点,下游数码需求小幅提升,推动当月锰酸锂企业产销及开工均小幅上行。

至9月中下旬时,锂盐价格快速上涨推动锰酸锂价格上行,下游对高价锰酸锂较为抵触,市场采购、成交渐少。

10月时,考虑到锂盐仍处上行区间,锰酸锂材料成本高企一定程度上抑制终端需求,预计10月锰酸锂产量为5,420吨,环比下滑10%,同比下滑8%。

电池网微信

电池网微信