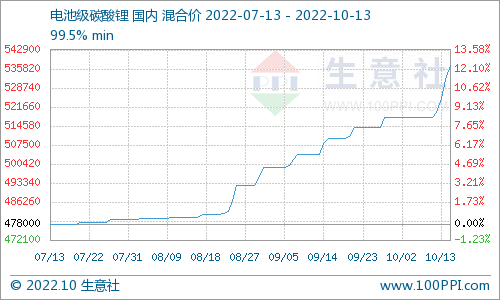

01 前驱体供需分析

供给端,9月,中国三元前驱体产量为88,434吨,环比增加11%,同比增加68%,9月部分前驱体厂产能爬坡,头部几家前驱厂产量均有增量,其中动力5系增势表现良好,海外需求平稳8系增速相对较稳。

需求端,受新势力车型带动,国内头部动力端电池厂5系订单增量,二梯队电池厂也持续发力;高镍主要受美国市场需求向好带动呈现平稳增长态势,欧洲需求持续偏弱。

预计10月部分前驱厂产能爬坡,叠加考虑年终冲量与明年补贴退坡问题,前驱体产量将持续上行,内外需求持续向好,三元前驱体产量仍继续上行产量为91,908吧,环比增加4%,同比增加60%。

02 结构变化

5、6系产品占比有所上行,镍价持续上行,中低镍前驱体经济性凸显,叠加下游头部电池厂订单需求增量,共同作用下5、6系占比上行,高镍产品占比略微下行,主因海外欧洲市场持续低迷、以美国市场相对平稳,因此高镍增速不及5、6系。

03 矿产:进出口分析

2022年8月,中国三元前驱体出口量为15,464吨(含NCA),环比减少3.9%,同比增加45%。

2021年1-8月中国三元前驱体累积出口量为121,554吨(含NCA),同比上涨39%。

从8月出口数据来看,三元前驱体整体出口量较7月有所减少,其中NCM出口量有所上行,NCA及NC前驱体均有所下降,带动整体出口下降,NCM出口增加侧面反映美国动力市场需求向好。

04 原料端分析

9月全国硫酸镍产量4.15万吨金属量,实物量为18.9万实物吨,环比增15%,同比增48.8%。

9月份,电池级硫酸镍再次大幅度增量。

其中高冰镍使用量占比为28%,MHP占比为45%。镍豆镍粉仅为9%。

9月份增量同8月份类似,仍主要为一体化前驱体厂前期产能放量,叠加少数厂家MHP产线产能开工率提升,9月增量明显。

另外硫酸镍散单供应仍相对偏紧,供应紧张的预期下电池级硫酸镍价格继续上行,刺激了一些新增产能及转产产线的进入,预计这部分产线投产集中期位于11-12月份。

电池级硫酸镍年内将继续有增量出现。

9月,中国硫酸钴产量为6,806金吨,环比增加6%,同比增加28%。

原料成本端,9月MB钴价继续连续性小幅微涨,美元汇率提高,钴中间品成本增加;9月受碳酸锂价格上涨影响,三元回收料系数也是出现一路上涨的势头,回收料成本增加。

供给端,9月限电影响结束,钴盐企业生产恢复稳定,硫酸钴产量较上月有所增量;同时部分前驱一体化企业也在9月继续提高钴盐自供比例。

电池网微信

电池网微信