2026年上半年,硅基负极材料市场在终端高能量密度需求牵引下,实现了产能与出货量的双维度提升。然而,受制于技术壁垒与客户认证周期,市场内部呈现出显著的“高端紧缺、中低端过剩”的结构性分化特征。

一、2026年H1市场格局复盘

(一)H1市场格局回顾:产能释放提速,出货量高增,但市场“冷热不均”

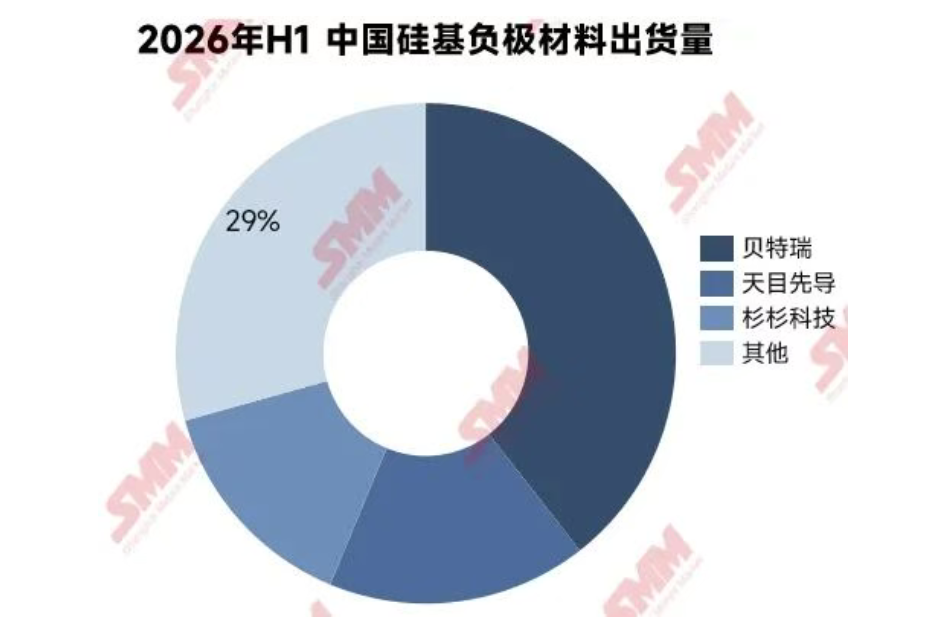

据SMM数据统计,2026年H1中国硅基负极产量0.51万吨,同比2025年H1涨幅达45%,增速亮眼。但值得注意的是,受工艺壁垒、下游头部电池厂定点绑定影响,行业供给端并未实现“百花齐放”,而是加速向第一梯队集中,据SMM数据统计,2026H1行业CR3超70%,这一高度集中的态势意味着,中小厂商在技术验证、成本控制及大规模稳定交付等方面正面临日益严峻的挑战,行业进入壁垒持续抬高。

(二)技术路线市占率

从技术路线结构来看,硅氧负极凭借其在消费电子及部分动力领域的长期应用积累,当前仍占据硅基负极市场的出货量大头。然而,从增量市场与高端应用风向标来看,CVD法硅碳负极正快速崛起为下一代高性能体系的“唯一解”。在此背景下,尽管目前CVD路线的整体出货占比仍低于其他硅基体系,但在新增高端项目定点中的渗透率已显著提升,技术路线代际更替的趋势不可逆转,未来几年其市场份额有望进一步扩大。

(三)价格走势回顾

价格端的分化是上半年市场最直观的缩影。在有效产能偏紧、认证门槛高的背景下,短期供需错配支撑了高端硅基负极的下游需求,高品质产品呈现“一货难求”局面,价格维持强势运行;与之形成鲜明对比的是,中低端产品面临需求增速放缓与同质化产能足以满足下游需求的双重压力,性价比竞争日趋白热化,价格承压下行,行业洗牌的前奏已然拉响。

二、后市展望

短期来看:高端坚挺,中低端承压

展望2026年下半年,高端硅基负极价格预计将维持高位震荡格局。尽管前期规划的产线正在陆续投产,但受制于客户认证周期和良率爬坡进度,有效供给增量仍然有限,供需紧平衡状态短期内难以打破。反观中低端硅基负极,则面临新增产能集中释放与下游需求增量平缓的双重挤压,价格下行风险进一步加大,落后产能淘汰或将加速。

远期来看:性价比拐点渐近,价格中枢有望下移

中长期而言,CVD硅碳负极的理论成本将呈现下行趋势,主要驱动力来自三方面:其一,原料产能的不断扩张,价格有望进一步下探;其二,CVD设备正向大型化方向发展,叠加国产化率持续提升,单位折旧成本有望明显降低;其三,随着万吨级产线陆续达产,规模效应将逐步释放,进一步摊薄制造成本。综合来看,硅碳负极的性价比拐点必将到来,届时其在单位容量成本上有望与石墨持平甚至更具优势,从而真正实现商业化应用。

核心关注点

后续市场演进的核心看点,主要集中于三个方面:一是硅基负极新增产能的爬坡速度与下游对高价格的接受度之间能否实现动态平衡;二是中低端落后产能的出清节奏,这将决定行业供给格局的重塑进程;三是材料企业能否在“增量不增利”的行业大环境下,持续守住技术溢价,并通过产品迭代与成本优化构建长期竞争壁垒。这三个因素的交互演进,将深刻影响硅基负极材料行业未来数年的竞争格局与发展路径。

电池网微信

电池网微信