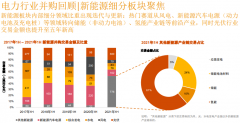

▼

这几块产品,虽然同属铝箔,但毛利率水平不同,毛利率最高的业务为电池箔,毛利率为26.78%。

▼

直接上业绩数据:

2015年至2017年,营业收入为64.18亿、70.89亿、92亿,归母净利润为1.61亿、3.34亿、2.73亿。经营活动现金流净额为7.27亿、-4.12亿、-5855.46万;毛利率为9.96%、11.81%、9.97%。

注意,这门生意体量很大,但毛利率较低,现金流波动也较大。这样的财务数据,在整个铝产业链上,已经算是相当不错的了。现金流波动大的根本原因,就在于两个地方:下游客户话语权强,上游原材料周期波动大。

03

铝产业链财务密码一

对下游客户的话语权

▼

鼎胜新材的客户群体,均为大型空调厂商、食品生产厂商、大型动力电池生产厂商,包括格力、美的、LG、宁德时代、比亚迪等,这些企业的话语权极强。

从两个财报科目来看:

1)发出商品:

2015-2017年,存货中的发出商品为7326.19万、1.08亿元、1.49亿,占存货的比重为7.50%、8.01%、9.16%。

发出商品的成因,主要分为以下3种情况:

1、外仓库储存的发出商品——客户要求每天及时供货,公司在客户周边租赁仓库存放产品,便于每天根据客户需求及时供货,如美的集团、日本大金集团、美克维尔、松下集团等;2、领用模式下存放在客户仓库的发出商品——将货发往客户仓库便于客户随时领用,领用后结算,如格力集团、志高集团;3、验收模式下客户尚未验收的发出商品——客户尚未验收因此不确认收入的发出商品。

注意,下游客户要求随时领用,因此,它必须提前充足备货,并且,发出商品这段时间内的跌价,由它自己承担。

2)应收账款和应收票据

2015到2017年,应收账款账面价值分别为8.75亿、10.42亿、11.42亿,占收入的比重为14.36%、15.49%、12.41%。应收账款周转率为6.82、7.02、7.99,账期在60天左右。

报告期内,鼎胜新材应收票据为6208.53万元、2.63亿元、6.6亿元。也就是说给下游客户除了有一定时间的账期,结算的时先收取6个月的银行承兑汇票。

这两点结合来看,下游客户的话语权较强,那么,在它所在的产业链环节,就看一件事:谁在备货、原材料、供应链方面做的更好。

04

铝产业链财务密码二

对上游供应商的采购模式

▼

接下来,从来看上游。其上游为铝锭供应商,按照行业一贯的采购模式,采购原材料时通常需预付全部或部分现汇。

因此,面对上游,鼎胜新材的预付款较多,2015年到2017年,预付账款余额为9123.52万、1.76亿、9834.98万。

很明显,对于这门生意来说,考验的是在上下游之间腾挪周转的能力。那么,此处给你一个思考题:

一家铝箔企业,如何才能在上下游的挤压下发展?

答案:预判上游原材料周期。

本案的鼎胜新材,定价标准为:结算前一个月长江、上海、伦敦等期货/现货市场铝价的均价,加上加工费。

▼

下游话语权极强,加工费这道环节的毛利相对固定,但是期货市场的铝价波动极大,因此,对于一家铝箔企业来说,想要多赚钱,那么对对周期的预判非常重要。

如果在铝价的低点买入原材料铝锭,在高点卖出成品铝箔,那么,就能获取更多的利润,如果在铝价高点买入原材料,在低价卖出铝箔,甚至还可能出现亏损。

因此,进原材料的时机非常重要,结算价为前一个月的平均价格,鼎胜新材需要提前预判的,就是这一个月时间。

电池网微信

电池网微信