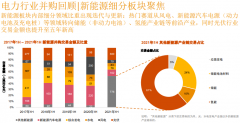

07

强周期属性铝产业链

采选、电解铝、铝加工环节选择

▼

铝,银白色,轻金属,是地壳中含量最丰富的金属元素,含量约为7.73%,地壳中含量仅次于氧和硅的元素,而且是地壳中含量最多的金属元素。铝作为全球产量最大的有色金属,被广泛应用于建筑、包装、交通运输、电力、航空航天等领域。

中国是全球最大的铝消费国,约占全球总消费量的1/3,下游消费主要集中在建筑、交通、电力、耐用消费品、机械等行业,其中建筑、交通占比最高,分别为28%和18%。

整个铝产业领域虽然下游需求稳定,但由于上游产量波动大,具有强周期属性,以3年的价格走势来看,波动极大。

▼

(数据来源:Choice)

将铝产业分为两个环节:铝土矿采选、铝冶炼(氧化铝与电解铝生产)和铝加工。

▼

第一环包括铝土矿开采、氧化铝提炼。

根据美国地质调查局2016年统计数据,全球铝土矿储量丰富,约有280亿吨。全球的铝土矿主要集中在几内亚、澳大利 亚、巴西、越南和牙买加,这5个国家的储量占全球铝土矿储量的72.5%。我国铝土矿储量为8.3亿吨,仅占全球铝土矿总储量的2.96%,分布高度集中,广西、河南、山西和贵州四省合计约90%左右。

▼

第二环,电解铝。

原铝(电解铝)的生产比较简单,主要依赖资源和能源。氧化铝+电,共占整个生产成本的80%以上,其余为预焙阳极。

目前我国处于这个环节的公司大多涉及采选,代表公司有:中色股份、中国铝业、南山铝业、焦作万方;毛利率波动较大,在10%左右。

预焙阳极的代表公司为索通发展,毛利率在5%左右。

第三环为铝加工。

原铝经过加工,制成铝加工材,应用于下游各行各业。铝加工分为变形加工和铸造加工两种形式:

(1)变形加工:分为挤压和压延两种方式,通过挤压工艺制成的产品叫做挤压型材,主要包括建筑型材和工业型材;通过压延工艺制成的产品叫做板带箔材,主要包括各种铝板、带、箔材。

(2)铸造加工:通过压铸的方式,将原铝加工成各种精密铝合金压铸件和精密钣金。铝合金压铸件主要集中在通讯设备结构件和汽车零部件两大消费领域。

代表公司有鼎胜新材、常铝股份、中孚实业、东阳光科、银邦股份、利源精制等,毛利率波动较小,普遍在5%以下。

从周期波动来看,铝产业链整体毛利率都不高,但铝加工这个环节受周期波动影响较小。

综上来看,本研究报告的所有研究逻辑如下:

1)之前研究过不少医药、食品、消费领域的公司,但其实,周期性行业、大宗商品领域,才是最难研究的领域。其受到的影响因素杂乱,难以分辨,能在这个领域做好的玩家,更加不易,往往需要搭建专门的团队,以收集行情、预判周期。所以,观察他们的动作,对理解行情有重要参考价值。

2)铝产业,属于强周期行业。研究这个行业的逻辑,一方面,是在其中选取对周期判断较为准确的企业,另一方面,是要在周期中寻找受周期影响较小的一环。

3)铝产业链中,铝加工行业的受到的周期影响总体小于电解铝和采选行业。

4)铝加工这门生意,比较考验在上下游之家周转腾挪的能力,如果向上游布局,由于资源不稀缺,导致周期风险大;如果向下游布局,由于下游的护城河极高,很难有推进,因此,只能选择在本身所在的产业链节点上,做大规模,薄利多销,并且靠对周期的判断来降低风险,保证盈利。

5)鼎胜新材主要以套期保值来降低风险,从买单、卖单和大幅出货的选择时机来看,它对于周期的判断较为准确。

6)最后,例行提示一个风险,估值方面:鼎胜新材目前为新股,当前动态市盈率为30.74,所在版块基本金属的平均市盈率为34.07,市值最大的为中国铝业,当前动态市盈率为50.28。本案估值高低,相信看完数据你会有自己的判断。

电池网微信

电池网微信