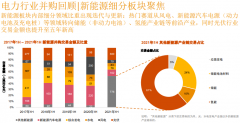

春节假期,外盘镍市风云变幻再度大幅波动,在印尼和菲律宾接连公布镍矿石相关出口政策前后振幅高达9.96%,先抑后扬,最终录得4.9%的涨幅,节后国内镍市高开,但终低走,节日波动过后,国内仍显平淡,随着政策明朗,阶段兑现后镍市获利了结意图有所显现,叠加资金面收紧,期市节后调整为主,但是由于整体政策因素变化仍显利多影响,后市调整震荡后,仍可考虑逢低买入为主的操作思路。

资金面偏紧

国际市场春节假日波动剧烈,美元走弱失守百点,特朗普逐渐显现打响贸易战意图,以及其弱美元言论影响较大,且美联储维持利率不变,原油受到一定提振,。春节期间公布的中国1月官方制造业PMI虽略不及前值的51.4,仅为51.3,但仍好于预期的51.2,节后财新制造业PMI财新报告显示,中国1月财新制造业PMI 51,低于预期的51.8,前值为51.9,整体经济走势仍显乐观。受此影响,有色走势分化,镍一枝独秀,受自身基本面影响更为显著。

不过节后首日,资金面偏紧主导市场走势。央行今日全线上调逆回购中标利率10个基点,并上调SLF利率,隔夜品种上调35个基点至3.1% 。为了巩固金融去杠杆,加息周期在路上。整体而言,考虑到金融去杠杆、实体经济去杠杆、防房地产风险,以及应对汇率贬值压力和通货膨胀预期等,国内资金面收紧预期仍存在,这对于节后首日期市,尤其是国国债以及黑色系影响较为显著,而镍市也受累市场情绪影响,加之外盘已经对于出口国政策面变化已经有了一定程度的反映,连续上涨后获利了结意愿显现,就势跟随调整。

出口国政策变化搅局市场

镍出口国政策变化对于镍市影响非常显著,市场节前的回落已经在反映印尼的矿石出口松绑,供应增加预期,而节日期间则主要反映了菲律宾对于出口的进一步收紧措施。

1、 菲律宾进一步收紧镍市供应

菲律宾政府周四下令关停23座矿场,且多数为镍矿,关停矿场的产量约占这一全球头号镍矿石供应国总产量的一半。另有五座矿场被勒令暂停运营,其中包括该国最大金矿,该矿由澳洲OceanaGOLDCorp运营。环境与自然资源部部长Regina Lopez誓言人民福祉应高于矿业收益。总统杜特尔特(RodrigoDuterte)在去年6月上任后不久就启动了对国内41家矿场的环保审查,这一过程中一些矿场相继停产,有关菲律宾关停矿场的消息带动国际镍价上扬。Lopez表示,被勒令关停的矿场产量约占全国年产量的50%。而分析机构估计菲律宾年产量约占全球总产量的10%,约200万吨,而今年向中国出口的矿石折镍量约为这个数据的四分之一,如果等比例计算缩减出口份额,那么可能会令其向中国出口的镍供应减少20-25万金属吨,

Hinatuan Mining Corp、菲律宾头号镍矿石生产商NickelAsia Corp以及BenguetCorp Nickel Mines Inc旗下矿场均在被勒令关停之列。包括澳洲Oceanagold在内的几家矿企称,尚未收到任何正式命令。预期菲律宾国内相关厂商可能会就此提起诉讼。

2、印尼松绑镍矿石出口

印尼1月放松了为期三年的镍矿石出口禁令,在新规下,预期印尼一年可以出口高达520万吨镍矿石。

印尼将出台的关税规定,如果冶炼厂建设进度超过30%,原矿石出口关税将为0,如果建厂进度在7.5%-30%之间,则出口关税为5%,如果进度为0%-7.5%之间,则出口关税为7.5%。起初财政部代理机构曾表示出口关税基数将为10%,根据建厂进度递减。这尤其有利于印尼安塔姆,符合条件且出口矿石对其可说是锦上添花的效果,预期其可供出口供应量可能会在千万吨,具体出口量以及可实现的程度还取决于政策实行的力度以及核算方式,但这个出口松绑的姿态本身比较说明政策导向整体软化,如果在核算合作操作的具体环节上也呈现进一步松绑的趋势,则可能会令可出口数量多于预期水准。

不过,后续出口实现的执行时间,程度变化还需要进一步观察确定,可能在1-2个月内难以形成大量供应。

3、两国政策对于国际镍供应量的总影响

2013年我国进口7124万吨镍矿石,自印尼进口58%,菲律宾占比42%,而2014年,第一季度仍有印尼矿石到港,2014年进口镍矿石总量4763万吨,而2015年镍矿进口量3516.72万吨,且镍矿约97%为菲律宾镍矿,2016年我国镍矿石进口3209.62万吨,3052万吨来自菲律宾,占总进口量的95%,我国镍矿石进口受产业结构调整国际镍低迷影响逐渐减少,菲律宾镍矿石如果停产量占此前供应50%,对我国出口量可能会减少,甚至可能影响1000万吨的进口矿石量,且印尼的出口松绑也有反应时间,两相权衡,当前菲律宾的收紧端更显强势,对镍市偏多支持较强。

国内镍矿石低库存延续低迷

国内镍矿石库存极其低迷,去年菲律宾供应缩小令国内矿石紧张情况进一步加剧,而且当前仍是菲律宾季节性供应低迷的时期,节后国内镍矿石供应紧张情况可能会在实体需求中逐渐体现,加上政策反应效应的时间滞后,预期镍价仍会在镍矿石供应收缩下呈现偏强运行的可能。

国内镍矿石库存极其低迷,去年菲律宾供应缩小令国内矿石紧张情况进一步加剧,而且当前仍是菲律宾季节性供应低迷的时期,节后国内镍矿石供应紧张情况可能会在实体需求中逐渐体现,加上政策反应效应的时间滞后,预期镍价仍会在镍矿石供应收缩下呈现偏强运行的可能。

总之,镍价短期基本面资金面叠加获利了结影响回落调整,但是由于基本面利多仍相对显著,镍价80000元附近支撑强劲,逢低买入的操作思路为主。

电池网微信

电池网微信