行业近况

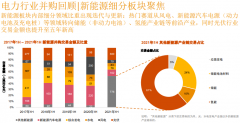

4月份国内新能源乘用车销量同比增长149%。根据乘联会统计,2016年4月新能源汽车销量2.07万辆,同比增长149%,环比增长33%。其中插电混合动力车6,923辆,同比增长119%,环比增长37%;纯电动车13,780辆,同比增长167%,环比增长30%。

1~3月份锂动力电池出货量同比增长454%。第一季度中国锂电池动力电芯产量为7.5GWh,同比增长454%,环比下滑21%。

评论

电池材料需求倍增,上市公司盈利大幅增长。1Q16锂电材料产量:

正极材料/负极材料/电解液/隔膜分别为2.86万吨/2.09万吨/2.05万吨/1.85亿平米,同比分别增长69%/71%/96%/88%。其中,正极与电解液由于上游资源涨价,产品价格同比分别上涨约30%与10%,电池材料龙头上市公司净利润增长平均超过200%。

2季度锂动力电池出货量或将继续受新能源车销量疲弱影响。根据统计,2013~15年新能源车产销量中上半年占全年的比例平均为27.5%,同时国务院调查新能源车骗补与补贴调整方案仍未有定论,我们预计2Q动力电池出货量环比可能继续下滑,2016年新能源车销量70万辆与动力电池出货量28GWh,同比增长84%与72%,下半年开始锂电池与材料同环比增速有望大幅改善。

政策微调不会改变行业长期向上趋势。预计短期新能源车补贴调整、骗补调查、暂停三元锂电池客车应用等政策微调的负面影响还将持续,长期看新能源车至2020年年均复合增速超过35%,能够提供高品质的锂电池材料公司将持续受益行业高速成长。

估值与建议

重点推荐锂电池材料龙头公司:沧州明珠、新宙邦,建议关注国轩高科、天赐材料。

沧州明珠(002108CH):2016/17年EPS0.52/0.69元,目标价22.10元,对应16年P/E43倍,维持“确信买入”评级。

新宙邦(300037CH):2016/17年EPS1.04/1.35元,目标价61.00元,对应16年P/E59倍,维持“推荐”评级。

电池网微信

电池网微信