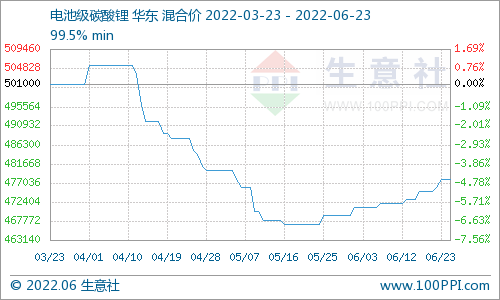

冶炼端受疫情影响 复工时间出现调整

从原料端来看,当前国内锂盐原料中,进口锂矿石占比超过60%,但随着盐湖提锂与云母提锂技术的成熟,未来此占比或将有所下滑。当前进口锂矿石主要不确定因素为中国被列为PHEIC,但由于全球锂供过于求基本面仍需时间修复,短期内锂矿山以减产去库存为主,总体对于锂原料进口影响有限。

从冶炼端来看,锂矿石冶炼厂于春节期间均有停产检修计划,停产时间半个月到两个月不等,主要取决于各企业库存水平及下游需求恢复情况。叠加疫情因素影响,全国除青海地区主要冶炼厂产线正常生产以外,其他地区冶炼厂产线恢复时间均延迟至2月10日及以后,具体复产时间以国家规定为核心,同时考虑全国物流水平恢复情况及自身开工条件进行适当调整。

矿石去库存趋势未变 青海地区库存水平被动增加

从原料端来看,当前全球锂基本面处于供过于求,锂矿山、港口、冶炼厂手中均有部分锂矿石库存,随着本次疫情对于产业链各环节复工时间的影响,预计此库存水平短期内会略有增加,但由于矿山端已开始主动去库存,长期来看,库存水平会逐渐修复。从冶炼端来看,由于青海地区冶炼厂春节期间正常生产,但受到下游需求及物流影响出货困难,库存水平被动增加1-2月左右,预计上半年工业级碳酸锂价格有承压可能;其余地区由于停产时间根据下游需求调整,库存水平基本可控。

由于锂价此前一直处于下跌区间,下游材料厂无备货意愿,锂盐库存水平偏低,若下游2月10号正式复工,锂盐需求预计会于2月底前回归正常采购节奏;其中优质电池级氢氧化锂由于此前库存水平较低,加之疫情影响生产受阻,目前交货紧张,一旦市场开始正常生产,预计订单会尽快恢复。

据SMM调研,目前锂盐企业开工情况主要受制于:1)物流因素。目前湖北省物流受封城影响,进出困难,交通基本处于瘫痪状态;全国其他地区也因部分城市有交通管制,物流不便,预计2月10号之后部分物流通道恢复,但具体恢复情况仍需观察疫情发展;2)下游需求。受物流因素影响,产业链各环节目前交货困难,叠加当前下游终端企业复工均出现延迟,仅极个别地区企业于本周复工,市场目前处于无订单、无报价状态,上游企业开工情况仍有待跟踪。

电池网微信

电池网微信