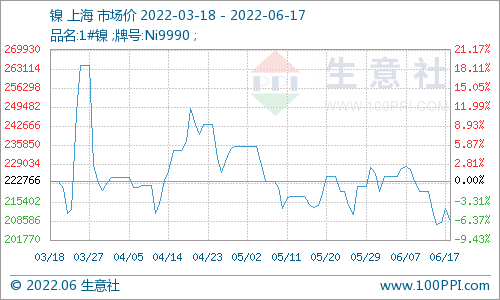

回顾2月,沪镍前期大幅持续拉涨,临近月末有所回落,截止2月最后一个交易日收盘价140490元/吨,较之上月最后交易日130570元/吨上涨9920元/吨,涨幅达7.6%。期镍冲高回落,直至上周五镍价回落至14万附近后,现货交投终有所回暖,目前电解镍下游已全面复工复产,合金铸造企业产品订单较为稳定,由于春节前有所备货,且部分企业连续生产,因此持续关注逢低买入机会。电镀企业开工率也好于往年同期水平,各电镀品牌镍板的交投气氛也有明显提升。

库存方面,LME镍库存截止2月26日报251130吨,较之月初248886吨,略有增加。截止上周五SMM六地纯镍库存总量为27,067吨,较上上周五(2月19日)垒库257吨,增幅0.96%。据悉,春节期间抵沪的2000吨国产镍板于上周初已全部完成入库手续,由于SMM上周已将该部分库存纳入统计,因此上周全国库存垒库幅度较少。

进入3月首日,沪镍继续下挫,并跌破14万关口。现货方面,今日早市纯镍现货交投气氛回暖,不少贸易商出货量高于上周。不锈钢方面,作为3月首日也同样走低,现货方面,据市场贸易商反映,成交情况一般,市场现货的价格调整也算正常调整幅度,对于市场现货刺激影响不大,现在现货货量不多,整体价格趋势仍是坚挺。

SMM观点:近期镍的大幅波动原因部分与铜类似,与其融资属性密不可分,上周经历了大幅回调后,需关注本轮空头能量的消耗情况。综合看,镍自身基本面仍具备较好的做多动能:国内合金及电镀行业订单较好,随着本周市场交投回归正常后,电解镍下游逢低补库意愿较强,截止上周五,电解镍社会库存小幅累库257吨,库存仍处于较低位置;新能源行业保持高增长,硫酸镍现货紧张,硫酸镍对镍仍保持较高的溢价,后续核心关注硫酸镍对镍的溢价情况;操作上依然建议逢低买入。潜在的风险点也主要在于宏观方面:美债收益率继续飙涨以及场内外资金分歧加剧带来的波动率上升。预计本周沪镍138000-150000元/吨,伦镍18500-20500美元/吨。

电池网微信

电池网微信