春节后锂电池电芯市场逐渐回归,目前开工率已超8成。价格方面仍维持年前弱稳趋势,2000mAh容量型18650市场中端报4.2元/颗左右,低端报价3.8元/颗,动力型大厂报8元/颗,小厂5.5-6元/颗。

按照往年惯例,新年伊始的头一个月是电芯市场的旺季,厂家也希望能够赢来开门红。据了解,去年电芯制造厂,特别是深圳地区的小型电芯厂利润明显缩水,甚至出现一定的亏损。部分厂家负责人明确表示:今年市场如果继续这么难做且亏损的话,明年可能就不做了。

市场动态方面,全球首款石墨烯手机亮相重庆,该款手机中的电池应用到了石墨烯复合导电粉末,提高了电池的倍率充放电性能和循环寿命。据其声称这使电池的容量提升了10%、寿命提升50%。业内人士分析表示,石墨烯应用于电池中已经由来已久,不过其应用范围较窄,与原本人们预想中的作为负极材料来使用相去甚远,仅仅是作为导电添加剂,故而性能提升极为有限。

上游方面

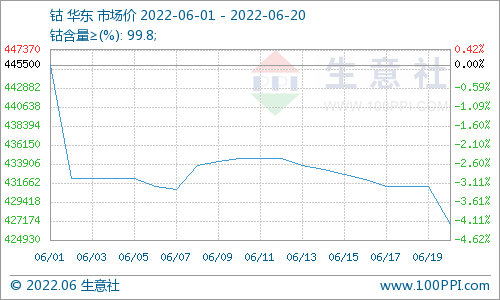

钴方面:本周是节后市场正常上班的第一周,海外在赞钴提高出口关税迟迟未明确的情况下,出货意愿强烈,钴价出现下跌,分别比2月初的价格下跌了0.4美元/磅以上,国内钴市场走势也较弱,主流价格212000-215000元/吨,较节前下跌2000元/吨左右。节后钴盐市场交易不明显,四氧化三钴价格维持在1560000-1590000元/吨之间,硫酸钴价格为425000-440000元/吨。进入3月,海外钴价的下行引导中间品价格有可能小幅回落,四氧化三钴主流企业报价将有所松动。

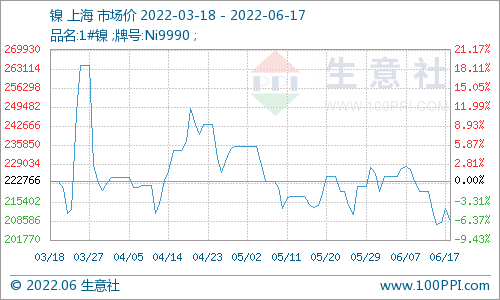

镍方面:节后国内镍市继续延续春节前振荡走低的走势,截止本周三,国内电解镍报价在101400-102300元/吨,较节前下跌3000-4000元/吨。沪市现货方面,现货价格下跌后下游采购积极,一方面是价格较低,一方面是年后下游开工企业开始补货,成交量有所放大。上周五,美公布2月密歇根消费者信心高于预期,同时美联储要员也表示今年6月或9月加息的可能性最大;周六,国家统计局公布中国2月官方制造业及非制造业PMI双双回升,但中国制造业采购经理指数(PMI)为49.9%,仍低于50枯荣线;央行决定自2015年3月1日起下调金融机构人民币贷款和存款基准利率;3月2日晚间虽美国2月ISM制造业PMI创13个月新低,但沙特、利比亚原油增产,使得油价再度下跌近2%,原油弱势下跌,美元强势打压基本金属,伦镍空头入市打压,欧洲通缩风险加大,伦镍继续受到空头打压,中国“两会”召开,市场人气偏空谨慎观望,伦镍在连日大跌后,做空动能将逐渐减弱,料今日伦镍小跌为主,逐渐寻找底部支撑位。

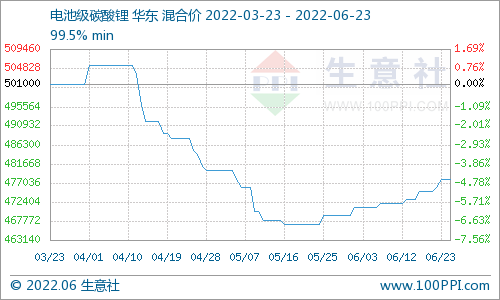

碳酸锂方面:节后国内碳酸锂市场继续延续节前的上涨行情,现国内工业级碳酸锂主流报价在42000-43000元/吨,电池级碳酸锂主流报价在45000-48000元/吨。多家碳酸锂厂商节后纷纷上调产品报价,每吨涨幅在500-2500元,幅度最高达5%以上,再创近年新高。业内认为,随着环保压力继续倒逼,新能源车发展将进一步提速,从而带来万吨级的碳酸锂需求。

正极材料

截止3月06日,国内钴酸锂主流价在171000-175000元/吨左右,维持春节前水平。本周是电池行业正式开市的一周,大部分企业已进入正常工作状态。从钴酸锂一些企业了解到,市场成交虽然量不大,但开始有陆续的交易。节后碳酸锂企业报价继续上调,幅度最高达5%以上,不过国内钴酸锂企业暂时尚未作出反应,企业认为:原料价格的上涨势必会对钴酸锂企业生产成本造成一定压力,但产品价格能否再度上调,还需要考虑下游的接受程度。目前市场上仍以4.2V及以下的普通电压产品销量较大,4.35-4.4V高电压产品需求相对较少。

负极材料

节后负极材料市场淡稳,现国内低端负极材料主流报2.5万元/吨,中端产品主流报5.5-6.5万元/吨,高端产品主流报8-10万元/吨。预计短期市场仍将淡稳运行。本周负极材料市场并未完全走出节日的气氛,一些企业虽然仍在生产,但实际生产节奏却明显放缓,下游市场的接货情况亦如此,但业内普遍表示,预计从下周开始企业均较慢慢进入正常状态。对于2015年的负极材料市场一些企业仍然是胸怀壮志,积极全面布局。据悉,青海奥阳新能源有限公司总投资5亿人民币,年生产锂电池负极材料能力达2万吨,占地面积172亩。平顶山三基碳素有限公司的一期负极材料项目预计将在下个月开始投入生产使用,其一期的实际产能在1000余吨。

原料市场,近期国内负极材料主要原料市场较稳。现天然石墨-195主流报3800-4400元/吨。

电池网微信

电池网微信