电池及下游终端市场:动力市场方面,除特斯拉外,目前各家车企依旧库存较高,本月产销量基本都不如预期。今日特斯拉表示将在5月开始调低国产的Model 3标准续航升级版的价格至30万以下来满足补贴要求,此番降价预计促进5月销量,同时也给其他同价位的国产纯电动车带来较大压力。此外欧洲疫情好转,部分车企已开始准备复产,如大众、戴姆勒、宝马的德国工厂。但美国疫情仍未至拐点,特斯拉等车企及松下、LG化学等电池厂将继续延迟复产美国工厂。对于供应欧洲车企的电池厂来说,预计5月下旬即可恢复正常出口订单。小动力市场方面,国内共享单车对锂电池的需求开始增量,不少动力电池厂已转换至小动力市场,4月订单量有所增加,预计5月会继续增长。

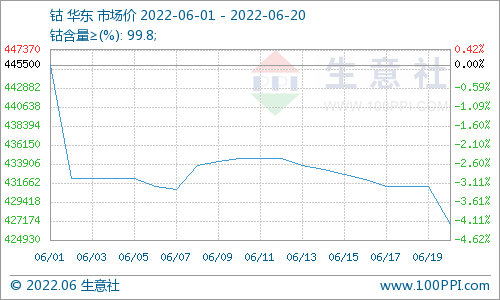

电解钴及氢氧化钴:本周国内电解钴价格下跌。本周电解钴及钴中间品价格都有所下滑。电解钴方面,国内市场需求低迷,下游节前无储备库存意愿。国内某大型生厂商降低出厂价后,市场采购积极性不高。海外电解钴成交零星,因需求未全面恢复,市场价格缓慢下滑。南非在5月1日后才陆续放开物流运输,但当前端电池终端订单降幅较大,原料采购价格或继续承压下行。SMM电解钴价格为22.5-24万元/吨,均价较上周下跌0.75万元/吨。SMM氢氧化钴价格为9.8-10.4美金/磅,均价较上周下跌0.1美金/磅。

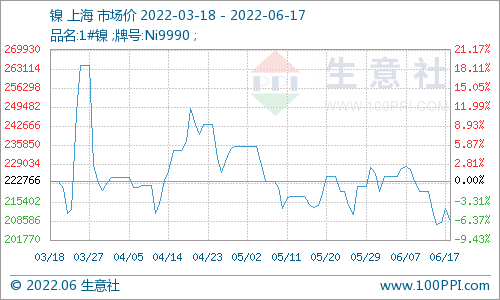

钴盐及镍盐:本周钴盐价格持平。本周市场基本进入五一假期模式,成交零星。行业基于对于6月初钴原料短缺的担忧,叠加前半周甘肃收储传闻,在情绪面上对氯化钴企业提涨报价起到支撑,部分厂商本周报价上调至5.4-5.6万元/吨,但终端需求有限,下游回应冷淡。硫酸钴累积库存较氯化钴多,主因动力端需求较消费端更弱,目前氯化钴价格较硫酸钴价格仍有升水。若五一后钴原料按预期5月中旬出港,缓解市场对钴原料短缺担忧情绪,后市钴盐价格较难维持。SMM硫酸钴价格为4.4-4.7万元/吨,均价较上周持平。SMM氯化钴当前价格为5.3-5.6万元/吨,均价较上周持平。SMM电池级硫酸镍价格为23500-24000元/吨,均价较上周下跌150元/吨。

四氧化三钴:本周四氧化三钴价格持平。本周四钴成交零星,下游采购基本五一节后增加,四氧化三钴厂商反馈5月订单预期较好。前半周甘肃收储传闻、部分四钴大厂因原料短缺或降低开工率等消息,支撑四氧化三钴提涨报价,但下游回应冷淡。据SMM平衡表显示目前四钴市场库存较多,若四钴减产幅度低于下游需求减弱程度及四钴累积库存量之和,则预期5月四钴价格较难维持。SMM四氧化三钴当前价格为17-17.5万元/吨,均价较上周持平。

三元前驱体:本周三元前躯体价格持平。本周上游钴盐价格不变,镍盐价格小幅下跌,下游订单量依旧薄弱,前驱体价格触及底部。目前前驱体价格已然倒挂,部分厂家只能亏本出售维持生产,较难再有降价空间。SMM三元前驱体(523型)价格为7.1-7.3万元/吨,均价较上周持平。SMM三元前驱体(622型)价格为7.8-8.1万元/吨,均价较上周持平。

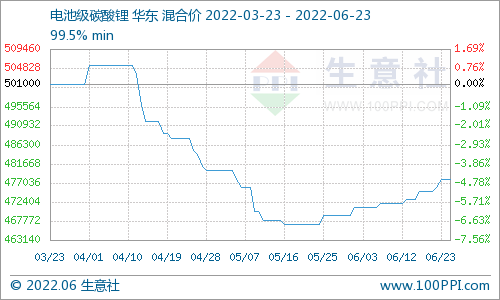

碳酸锂:本周碳酸锂价格继续走低。节前市场成交依旧冷清,终端处于去库存阶段,材料端按需采购碳酸锂,无更多备库意愿。海外矿山一季度开工率维持低位,库存压力转移至锂盐端,部分厂家不得已通过加大生产降低生产成本,“以量补价”,二季度电池级碳酸锂的低幅价格或将继续承压。青海地区有稳定客户并签订长单的工碳厂家,挺价意愿较强,其余存在库存压力,近期准备出货的企业,或采用低价策略进入市场。本周SMM电池级碳酸锂价格为4.4-4.55万元/吨,均价较上周下跌0.075万元/吨。本周SMM工业零级碳酸锂价格为3.6-4万元/吨,均价较上周下跌0.025万元/吨。

氢氧化锂:本周电池级氢氧化锂价格持平。氢氧化锂大厂反馈日韩订单当前仍在正常履行,但考虑到海外订单可能延迟反应至上游供应链,二、三季度海外需求变化仍需观察。国内高镍大厂削减订单,市场需求零星,供应方选择观望节后市场变化,节前无调价打算。本周SMM电池级氢氧化锂(粗颗粒)价格为5.3-5.9万元/吨,均价较上周持平。

钴酸锂:本周钴酸锂价格持平。本周钴酸锂订单零星,下游电池厂预期按钴酸锂低成本签单,部分客户反馈,当前正以氯化钴5万元/吨进行钴酸锂公式价协商谈判。若五一后,上游原料能锁定低价,预期钴酸锂价格会继续走低。SMM4.35V钴酸锂价格为19.1-19.6万元/吨,均价较上周持平。

三元材料:本周三元材料价格小幅下滑。本周上游前驱体价格不变,受上周前驱体价格下滑影响,三元材料本周也相应下跌。本周仅小动力市场对三元材料的需求有所增加,下游需求依旧疲软,市场成交零星。SMM三元材料(523型)价格为11.1-11.8万元/吨,均价较上周下跌0.1万元/吨。SMM三元材料(622型)价格为13.1-13.9万元/吨,均价较上周下跌0.1万元/吨。

磷酸铁锂:本周磷酸铁锂价格不变。本周碳酸锂价格小幅下跌,节前成交量较少,价格暂时保持不变。目前动力市场逐步恢复,储能市场需求增加,铁锂厂家下月订单量将有所增加。本周SMM磷酸铁锂(动力型)价格为3.6-4万元/吨,均价较上周持平。

锰酸锂:本周锰酸锂价格不变。本周碳酸锂价格小幅下跌,近期市场成交零星,锰酸锂价格已接近成本线,价格维持不变。下游海外市场出口订单影响较大,国内电动自行车近期虽有增量,但受到三元电池及磷酸铁锂电池的冲击,锰酸锂电池的需求量增加不如预期。本周SMM锰酸锂(容量型)价格为2.15-3万元/吨,均价较上周持平。本周SMM锰酸锂(动力型)价格为3.4-3.6万元/吨,均价较上周持平。

后市预测:节前钴锂市场成交零星,价格小幅走低。钴方面,本周市场存在少许利多消息,包括南非物流及甘肃收储能消息均对市场情绪面产生一定积极影响,部分企业尝试上调报价但收效甚微。同时,由于下游需未现拐点,市场悲观情绪占主流,短期内价格或仍有走低迹象。锂方面,碳酸锂现货市场成交零星,企业被动调价,部分电池级碳酸锂企业在当前价格水平下谈判长单;氢氧化锂大厂出货稳定,二季度或通过改造产线提升产量,若国内高镍需求持续下滑,同时考虑碳酸锂价格走低趋势,氢氧化锂价格节后或松动下调。

电池网微信

电池网微信