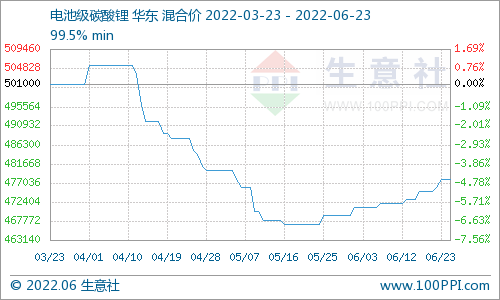

碳酸锂

4月,中国碳酸锂产量为26,676吨,环比微增2%,同比增加30%。部分厂家存在产能爬坡,叠加盐湖板块产量逐步回归峰值。但仍有部分厂家因疫情管控、短期产线检修及原料不足等问题出现生产减量,总体产量稳中有升。5月,随着疫情管控对生产方面影响逐步退去,部分新增产能仍在爬坡释放,盐湖产量继续回升,行业总供应环比上行。预计5月碳酸锂预计产量为29,362吨,环比增加10%。

氢氧化锂

4月,中国氢氧化锂产量为18,520吨,环比上行5%,同比增加31%。冶炼生产部分,部分厂家新增产能稳定爬坡,但部分厂家于本月中旬开启或结束检修,冶炼产量增幅较小。但本月因碳酸锂价格下行的冲击,部分厂家苛化加工产量出现小幅提升。进入5月后,部分厂家新产线开启试产,且在4月存在短期检修的厂家产量水平的恢复,叠加苛化加工部分的小幅增量,总体行业供应小幅增量。预计5月中国氢氧化锂产量为19,388吨,环比增加5%。

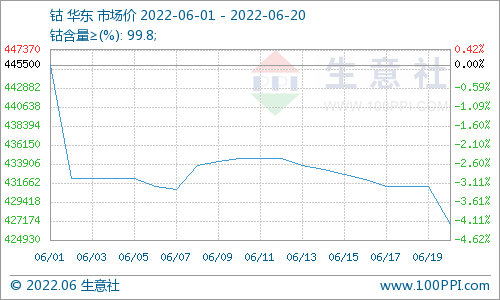

硫酸钴

4月,中国硫酸钴产量为6,510金吨,环比增加10%,同比增加28%。供应端,4月中间品大量到港,考虑原料的库存与人员的闲置成本,多数厂家依旧维持稳定产量,叠加中间品到港基数大,产量也随之大幅提高,需求端,4月整体交易清淡,钴盐厂成品库存累积严重。受疫情影响前驱体厂家产量受到严重波及,采购需求极弱,四月以清原料库存为主。5月钴盐厂生产趋于谨慎,钴盐生产也没有明显的增量。预计5月中间品到港情况仍将有所改善,前驱提倡采购需求清淡,钴盐厂成品库存持续累积,5月硫酸钴产量将出现减量。5月硫酸钴预计产量为6,345金吨,环比下降3%。

四氧化三钴

4月,中国四氧化三钴产量为7,097吨,环比增加11%,同比减少7%。4月四氧化三钴下游钴酸锂需求仍偏弱。受二季度的数码电池的消费淡季和全国疫情的影响,钴酸锂部分厂家受需求的影响在4月生产多为按订单量进行排产,减少成品库存,间接导致四氧化三钴企业与去年同期相比减产,四氧化三钴市场对5月行情仍不看好,市场需求低迷,下游询单较少,价格仍有下行空间。5月四氧化三钴预计产量为6,332吨,环比减少11%。

三元前驱体

4月,中国三元前驱体产量约52,842吨,环比减少18%,同比增长20%。供应端,浙江头部前驱厂在月初恢复生产,但受需求减弱影响,叠加镍钴原料价格波动较大,本月前驱体企业产量减幅明显。需求端,动力方面,受全国疫情影响,终端车企供应链缺失,汽车产量大幅下降,叠加头部电池厂去三元材料库存趋势明显,本月三元材料对前驱体需求锐减。此外,数码方面,受锂价波动影响,订单量未能恢复,总体市场需求减少。海外方面,动力市场需求较好,海外头部电池企业订单恢复,前驱出口量增长。因此整体来看,4月前驱体需求减少。预计5月下游动力及数码需求仍未恢复,海外订单稳定增加,前驱产量为52,974吨,环比持平。

三元材料

4月,中国三元正极材料产量为45,784吨,环比下滑8%,同比增加36%。因极端镍价、多原料价格高位震荡、疫情管控下终端对部分国内电池厂订单存在波动等影响,叠加前期电池厂备采力度较大,部分国内电池厂采取降库措施,减少对三元材料外采订单;海外需求则呈现稳中有升,致使三元材料行业供应水平小幅下行。分产品分析:5、8系订单产量受影响较大,占比均出现下滑。进入5月后,头部材料厂家的国内订单低位水平尚未恢复,且部分厂家仍呈进一步减量趋势,海外部分订单持稳,预计5月三元材料产量为44,742吨,环比小幅下滑2%。

磷酸铁锂

2022年4月我国磷酸铁锂产量为46,837吨,环比下滑8%,同比增长70%。供应端,受锂盐价格下行及需求下滑影响,部分企业开工率下行,新增产能延后放量,市场总供应量下滑。供需端,受国内疫情反复影响,终端新能源车企及配套企业多有停工减产,叠加部分电芯企业去电池库存,对上游采购需求减弱,致磷酸铁锂产量下行。预计5月磷酸铁锂产量达53,163吨,环比上涨14%,同比增长86%。

钴酸锂

4月,中国钴酸锂正极材料产量为5,673吨,环比下降18%,同比下滑28%,当前已经进入钴酸锂材料及下游数码终端产品消费淡季,下游需求减弱,采购维持完成订单生产刚需,询单减少,成交清淡。导致钴酸锂厂4月已进行减产,4月供应与同期相比大幅下滑。5月预计产量为5,378吨,环比减少5%,同比减少27%。

锰酸锂

2022年4月,我国锰酸锂产量为3,268吨,环比下滑43%,同比减少62%。供应端,当月行业锰酸锂成品库存高企,锂盐价格下行带动部分贸易商抛售锰酸锂成品库存,致价格大幅下行。多数锰酸锂材料企业因原料成本较高,且终端需求不振,开工率大幅下滑,部分企业处于停产或半停产状态。同时需求端,受锰酸锂价格过高影响,当前数码及两轮车类型锰酸锂需求大幅下滑,叠加贸易商及电芯企业库存较高,对上游采购需求下滑明显。预计5月锰酸锂产量为3,144吨,环比下滑4%,同比下跌63%。

电池网微信

电池网微信