4月价格回顾

4月电池级碳酸锂月均价为484,842元/吨,环比下滑3%。4月电池级氢氧化锂月均价为483,210元/吨,环比增长1%;电池级碳酸锂供需结构:4月电碳呈现供增需减,疫情下进口受阻国内累库幅度暂时降低;工业级碳酸锂供需结构:4月工碳需求出现环减,但因进口受限整体累库稍有下行;氢氧化锂供需结构:4月氢氧化锂供增需减叠加疫情下出口效率降低,供需结构暂现逆转。

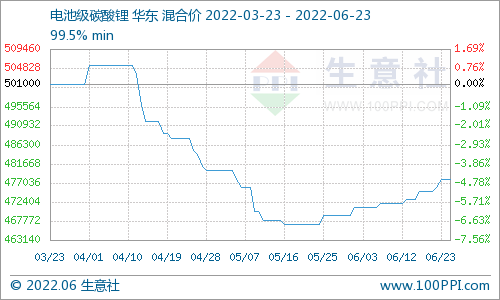

4月电池级碳酸锂月均价为484,842元/吨,环比下滑3%。

月初,供应量延续上行态势,但需求端因订单需求下滑及客供增加,且整体对高价锂盐抵触情绪较强,上游大厂挺价依旧,但在部分头部厂家出现低价出货后,中小厂及贸易商纷纷价格跟降,但市场观望情绪较重,成交较少,价格小幅下行。

月中,供应端因产能爬坡存在增量,但受疫情发酵终端需求走弱,大厂挺价出现少许松动,预期小幅下调,但询单成交已明显减少;贸易商及中小厂价格继续下探,成为市场成交主力,价格下行。

月末,临近五一大厂多无报价,多以长单交付为主;部分迫于资金压力等厂家出现低价出货,成交价位再度拉低。随着矿石拍卖尘埃落定,市场在月底重回博弈状态,价格小幅下行。

4月电池级氢氧化锂月均价为483,210元/吨,环比增长1%。

月初,供应端因新增产能释放存在小幅增量,需求端因高位镍价及疫情影响,订单情况受到影响。主流大厂因现货紧张挺价依旧,下游因消极的需求预期采购减少,市场强势博弈延续,价格持稳。

月中,受碳酸锂价格下行影响,厂家大多无报价。部分头部厂家因海外行情向好,挺价依旧,但在国内出货价格预期已出现一定下调。下游部分高镍厂家已明确订单减量,叠加后续消极预期及客供情况的增加,外采需求减弱。部分厂家亦选择绕开大厂,转而采购碳酸锂进行苛化加工以补充生产所需。市场博弈仍在,但受碳酸锂价格及需求走弱影响,价格下行。

月末,上游厂家多无报价,但因碳酸锂下行影响,预期价格有所下调,但需求端海内外行情走势相左,头部厂家多无大幅降价预期。市场强博弈状态维持,但面对碳酸锂及氢氧化锂苛化加工等方面的冲击,价格下行。

电池级碳酸锂供需结构:4月电碳呈现供增需减 疫情下进口受阻国内累库幅度暂时降低

供应端,2022年4月中国电池级碳酸锂产量约15,782吨,环比增加4%,同比增加25%。

4月辉石体系厂家生产多数正常运行,部分厂家因矿料不足、短期检修及疫情停产等因素,总体产量稍有下行。云母体系因部分厂家新增产能正逐步释放,供应存在增量。盐湖体系生产逐步回归至峰值状态。5月后,部分厂家矿料不足问题仍在,但部分新增产能仍将继续爬坡,原先因疫情停产及短期检修厂家的生产恢复,以及盐湖地区产量回升,同时因供电价差拉大,提纯部分存在增量,整体供应仍将上行。预计5月中国电池级碳酸锂产量约16,890吨,环比增加7% 。

需求端,4月国内电池级碳酸锂需求环比下滑8%,同比增加22%。

三元材料方面,4月订单因镍价及疫情影响,叠加下游电池前期备库力度大从而采取去库存措施,订单出现下滑。钴酸锂方面,因进入数码消费需求淡季,采购需求明显减弱。铁锂方面因疫情冲击导致需求下滑,部分企业开工率下调,采购需求减弱。进入5月后,铁锂方面因后续订单预期向好,叠加疫情逐步得到控制后,终端复产节奏较好,开工率预期上调,采购需求增加。其余三种正极材料需求分别因部分电池厂降库、终端需求弱势,排产及电碳采购需求均有进一步下行的趋势。预计5月整体电碳需求或仅有2%的小幅回升。进出口方面,受到疫情波及,4月海外碳酸锂进口通道大幅受阻,海外进口部分对于国内现货补充作用有限。进入5月后,随着疫情得到控制后,港口积压部分碳酸锂或将集中进入国内市场,届时进口增量或较为显著,亦将对国内碳酸锂累库形成助力。

工业级碳酸锂供需结构:4月工碳需求出现环减 但因进口受限整体累库稍有下行

供应端,2022年4月中国工业碳酸锂产量约12,449吨,环比增加2%,同比增长43%。

青海地区生产稳步回升至峰值,部分云母厂家存在短期检修,产量稍有下行,但因回收部分增量明显,总体供应小幅上行。进入5月,部分厂家新增产能爬坡,以及在4月进行短期检修及技改的厂家生产水平恢复,叠加青海地区生产进一步回升,总体工碳产量较4月仍呈进一步上行。

预计5月中国工业碳酸锂产量约14,472吨,环比增加16%。

需求端,4月工业级碳酸锂需求量环降9%。

磷酸铁锂方面,头部铁锂企业因订单下滑,备采需求量进一步走弱。锰酸锂方面,因需求淡季叠加锂价高位震荡,厂家备库极为谨慎,且排产规划出现近半数的下滑。

进入5月,因磷酸铁锂排产情况有所回升,预计5月工碳需求总量或将上浮8%。

氢氧化锂供需结构:4月氢氧化锂供增需减叠加疫情下出口效率降低 供需结构暂现逆转

供应端,中国氢氧化锂产量为18,520吨,环比上行5%。

冶炼生产部分,部分厂家新增产能稳定爬坡,但部分厂家本月中旬开启或结束检修,冶炼端产量增幅较小。但本月因碳酸锂价格下行的冲击,部分厂家苛化加工产量出现小幅提升。进入5月后,部分厂家新产线开启试产,且在4月存在短期检修的厂家产量水平的恢复,叠加苛化加工部分仍有小幅增量,总体行业供应小幅上行。

预计5月中国氢氧化锂产量为19,388吨,环比增加5%。

需求端,4月头部电池厂因疫情订单冲击下终端开工受阻需求减弱,叠加部分电池厂家存在降库,4月整体氢氧化锂备采需求环降6%。进入5月,部分电池厂仍维持降库措施,前期调减的高镍三元材料采购订单并无好转,且对部分厂家仍做进一步调减。订单下滑或将使材料厂对氢氧化锂的需求微降1%。

电池网微信

电池网微信