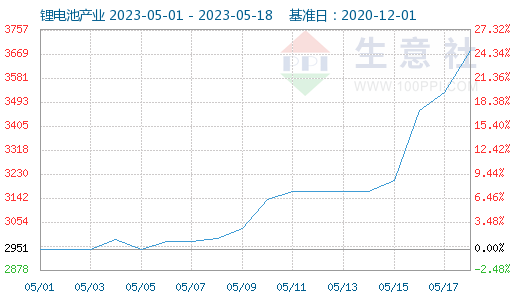

自2023年5月4日以来,电池级碳酸锂价格已实现连续12日的上涨,均价自17.95万元/吨上涨至29.2万元/吨,涨幅接近63%!

近期锂价涨势迅猛,据SMM数据显示,自2023年5月4日以来,电池级碳酸锂价格已实现连续12日的上涨,均价自17.95万元/吨上涨至29.2万元/吨,涨幅接近63%!

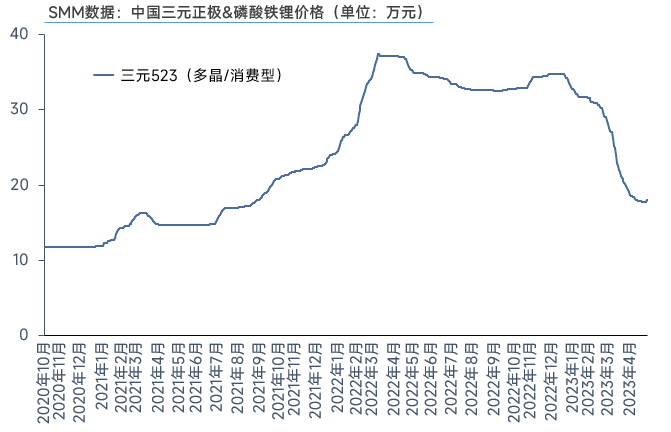

受碳酸锂价格带动,氢氧化锂亦于5月8日开启上涨态势,涨幅达47%。

面对来势汹汹的锂价,产业下游的实际情况如何?下面SMM将分板块进行分析:

小动力及数码板块:

各环节参与者(正极、电芯、终端企业)基本全由情绪面主导备货,下游终端和电芯企业均希望踩在锂盐价格低位分别去备库电芯和正极材料,但实际终端需求起色甚微,且年中618备货期基本结束,目前情绪导向备货或将提前透支未来需求。

对正极材料厂而言,尤其是中小型正极企业,虽知实际需求支撑弱,且如若锂价发生波动,毁单风险较大。

但为提升开工率,只能积极接单并对原料(锂盐)进行背靠背采购。

动力板块:

终端需求仅小幅恢复,但产业对下半年需求仍持积极预期,叠加锂盐价格上涨,对终端、电芯实际采购需求存在一定放大;终端价格战或将长期持续,油电同价趋势将愈发明显,且为攫取更多市场份额,车企的下沉市场战略将稳步推进。多方因素作用下,车企成本管控压力极大。

多数电芯企业未来面对车企,上调电芯价格的压力将日渐提升。反馈至上游主材端,电芯企业在正极及其他主材供应商时,价格条件的优先级将显著提高。综合来看,下游环节的成本传导将更加困难。

储能板块:

国内630并网节点临近,采购进程陆续推进;锂价上涨带动情绪备货;海外前期因锂价波动而延迟交付的电芯已到必须交付节点,在几方因素的综合推动下,储能整体需求向好。

综合来看,下游实际需求恢复不及预期,情绪面对备货需求放大作用显著。长远来看,产业链向下成本传导的压力将与日俱增,降本增效将是产业下游共同面临的一大课题。

电池网微信

电池网微信