7月下旬起,锂盐价格不断上涨,拉动正极材料价格大幅上行。9月9日三元材料523(消费型)市场价格18.4-19.4万元/吨,均价较上周上涨6000元/吨;磷酸铁锂(动力型)市场价格6-6.4万元/吨,均价较上周上涨3000元/吨;锰酸锂(动力型)价格在5.1-5.4万元/吨,均价较上周上涨2000元/吨。

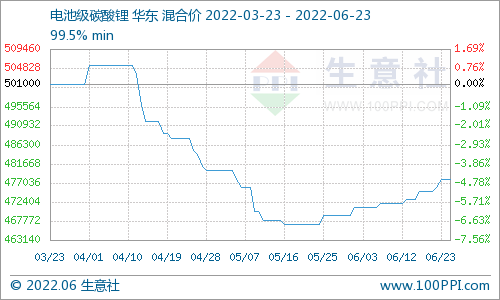

碳酸锂:2021年7月至今,电池级碳酸锂价格上涨53%,工业级碳酸锂价格上涨60%。供应端,7月冶炼企业年度检修叠加海外锂矿短缺,碳酸锂供应减少。需求端,磷酸铁锂企业新产线投放,叠加下游需求增量,总体对碳酸锂需求增加。供需结构来看,7月碳酸锂处于去库状态,此外冶炼企业不少库存量转移至贸易商,厂家自7月下旬开始提涨价格。8月市场供不应求,冶炼企业惜售情绪加重,报价跳涨明显,下游材料企业库存紧张,为维持订单,采购意愿加强,促使碳酸锂价格继续快速上行。

三元材料:2021年7月至今,三元材料523(消费型)价格上涨23%。7月底受锂价上行影响,三元材料价格也随之上调。供应端,三元材料7月受限电及疫情影响,材料产量小幅减少。8月在材料企业新产能释放下,产量环比小涨。需求端,三元动力市场受到铁锂材料挤压,增速放缓,小动力及消费市场需求较好,环比增长。供需结构来看,三元材料供大于求,叠加电池企业长期议价能力较强及三元库存较多,原料成本上行较难完全传导至下游。目前动力市场多签订长单,以月均价+加工费模式结算,涨幅远低于锂盐市场价格涨幅,下游电池企业接受度较高。而对于零单结算的中小电池企业,终端价格敏感的消费产品较难接受电池价格涨幅过高,订单量受价格影响较大。

磷酸铁锂:2021年7月至今,磷酸铁锂(动力型)价格上涨24%。碳酸锂在磷酸铁锂成本占比较高(50%),叠加磷酸铁价格同步上行,铁锂材料原料成本涨幅较高。供应端,7月起部分磷酸铁锂材料企业新产能释放,产量继续增长。需求端,动力及小动力市场铁锂占比不断提高,叠加储能市场中铁锂需求量也有所提高,总体需求正旺。供需结构来看,磷酸铁锂处于紧平衡状态,但考虑到7月铁锂材料仍有部分碳酸锂库存,叠加多与动力大厂签订长单,整体涨幅仍不及原料成本。

锰酸锂:2021年7月至今,锰酸锂(动力型)价格上涨21%。二氧化锰及碳酸锂价格同时上涨,锰酸锂材料成本压力增大。供应端,7月在南方限电及河南暴雨影响大,锰酸锂企业供应量减少。8月碳酸锂采购困难,锰酸锂产量继续下滑。需求端,受东南亚疫情及价格上行影响,消费订单持续减量。从市场来看,考虑到下游需求较淡,叠加下游消费产品价格敏感度较高,本次锂盐价格上行对锰酸锂订单影响最大。同时也致锰酸锂价格涨幅略低于三元及磷酸铁锂。

电池网微信

电池网微信