7月份我国电解镍进口量达到了4.64万吨,创近几年来月度进口最高量,主要是因为比值利于进口和上期所批准俄镍可以交割,而8月份受人民币大幅贬值影响,进口量迅速降至1.88万吨,预计9月份进口量也将维持在2万吨左右。

受国内含镍生铁产量下降和青山印尼项目顺利投产影响,2015年以来我国镍铁进口量迅速增加,1~8月份进口量达到43万吨,同比大幅增加153%,折合镍金属量约9万吨。世界上凡是有生产镍铁的地方都或多或少地向中国出口镍铁,这表明在欧美不锈钢市场对镍原料需求日趋饱和的背景下,未来将会有越来越多的国外镍铁流向中国,特别是国内企业在印尼投资建设的镍铁项目将在未来2~3年进入密集投产期,印尼也将成为全球重要的镍铁生产国。

(五)各类镍物料库存消化放慢

虽然1~8月份中国电解镍进口量同比大幅增加67%,但是三季度LME镍库存量仍为45万吨,与二季度末基本持平,说明目前全球镍的消费非常疲软,大量的镍板被用于交仓。1~8月份中国共出口电解镍约2万吨,同比明显下降。进口剧增导致国内电解镍库存持续增长,目前国内电解镍库存约15万吨,其中保税区仓库将近7万吨。

三季度末国内含镍生铁库存大约30万吨,与二季度末基本持平,据称国内某大型镍铁生产商在各家托盘商手中的库存就有近10万吨,这些库存在目前的价格下暂时难以投放到市场。

三季度末国内港口红土镍矿库存量近1600万吨,其中菲律宾矿1350万吨,印尼矿250万吨,比二季度末减少近100万吨。在国内镍铁企业相继减产的情况下,四季度镍矿库存量难有明显下降。

(六)价格持续回落,行业整体亏损

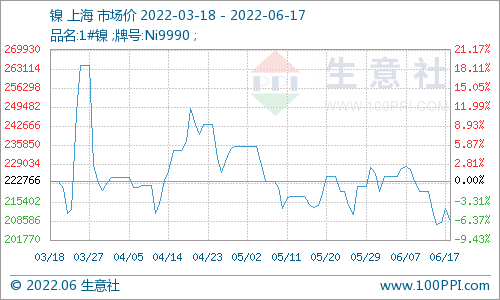

三季度LME镍价受人民币汇率大幅下调影响,空头大肆做空,触发部分多头的止损位置,甚至导致部分多头爆仓,伦镍在8月12日上演瞬间千点大跌,最低跌至9100美元/吨,是近6年以来最低位置,后低位多头回补,基本围绕10000美元/吨附近弱势震荡。另外嘉能可事件的腥风血雨也给基本金属市场带来重重一击,市场担忧嘉能可在市场上抛售库存镍,导致镍价持续疲软。

三季度上海长江现货市场镍均价80845元/吨,同比下跌37.5%,由于行情低迷,国内电解镍冶炼厂停产检修增多,产量有所下降,但进口窗口的打开,俄镍可以上期所交仓后,进口镍大量进入国内,供应充足,而下游不锈钢领域停产检修后复产不积极,产量进一步降低,需求更趋萎缩,供需格局未有好转。镍价大幅低于去年同期,是行业亏损的主要原因。

(七)四季度镍价有望缓慢回升

10月10日,央行宣布,在前期山东、广东开展信贷资产质押再贷款试点的基础上,决定在上海、天津、辽宁、江苏、湖北、四川、陕西、北京、重庆等9省(市)推广试点。民间普遍将此举解读为真正地扩大投放基础货币,是中国式量化宽松,此举将有利于楼市和股市,继而对大宗商品也会产生积极的影响,因此从宏观上看,镍价继续走低的可能性变小。加之近期嘉能可断臂求生,大幅关停其锌产能,刺激锌价上涨的同时惠及其他有色金属。

三季度末,镍价表现强于铜、锌等金属,这与此前镍价跌幅过大有一定的关系,目前大部分镍企业均处于亏损状态,特别是含镍生铁企业减产明显,这对未来价格走势形成一定支撑。但是鉴于国内外市场居高不下的库存,以及中国含镍生铁接近3万吨/月的刚性的产量,镍价可能会在8万元/吨的水平附近盘整,直至边际产能继续关停,LME镍库存显著下降之时,镍价才能真正踏上回升之路。(作者单位:北京安泰科信息开发有限公司)

电池网微信

电池网微信