隔膜、电解液上市公司:

沧州明珠(002108):锂电池隔膜总产能将达到3000万平米/年。

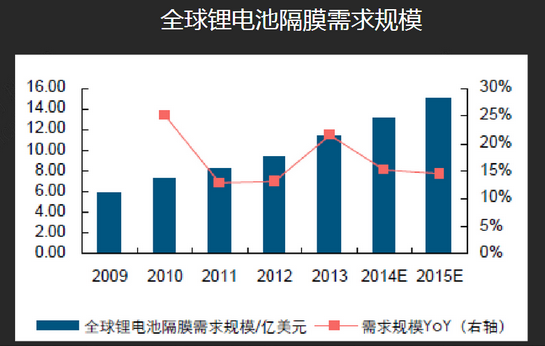

佛塑科技(000973):锂电隔膜湿法龙头,产能将超过1亿平方米/年。

大东南(002263):生产耐高温超薄电容膜、锂电池隔膜和太阳能电池背膜。

江苏国泰(002091):锂电池电解液产能国内第一。

新宙邦(300037):锂电池电解液市场占有率排名国内前三。

天赐材料(002709):天赐材料拥有电解液和电解液核心原材料六氟磷酸锂一体化生产优势以及技术服务优势,在逐步兴起的三元电解液方面也表现出色。

多氟多(002407):六氟磷酸锂处于龙头地位。

3、锂电池下游:

(1)锂电池:比亚迪(002594)、国轩高科(002074)、德赛电池(000049)、TCL集团、凯恩股份(002012)、南都电源(300068)。

(2)电机:宁波韵升(600366)、信质电机(002664)、大洋电机(002249)、江特电机(002176)。

(3)电控:德赛电池、欣旺达(300207)、动力源(600405)、汇川技术(300124)。

(4)电容器:江海股份(002484)、法拉电子(600563)、南洋科技(002389)。

(5)整车:中通客车(000957)、比亚迪、江淮汽车(600418)、宇通客车(600066)和福田汽车(600166)、金龙汽车(600686) 。

(6)汽车配件:均胜电子(600699)、万向钱潮(000559)、富奥股份(000030)我们通过下游的这些公司可以看出,并没有出现很牛的股票,这是由于下游竞争激烈造成的,当然,下游还有一个比较牛的细分部分:

(7)充电站:特锐德(300001)、万马股份(002276)、国电南瑞(600406)、许继电器、奥特迅、动力源、上海普天(600680)。充电桩之所以牛,是因为他是一个新兴的细分行业,在今年9月底,国家才出台政策,作为为新能源汽车发展的重要支撑,可以说这部分市场空间很大。

通过以上分析得出结论:

1、受益于新能源汽车的高速增长,未来两年锂电池产业链上的上市公司具备高增长属性。

2、但由于该行业整体壁垒不高,竞争较为激烈,加上新增产能快速释放,2017年后将出现饱和甚至产能过剩。

3、从整个产业链来看,考虑到原材料涨价,以及从行业壁垒、垄断地位、竞争格局等分析,投资价值排序:上游优于中游,中游优于下游。

4、由于整个产业链较为复杂,上市公司较多,投资者在投资过程中需要仔细甄别,回避技术落后、附加值低、发展前景差、估值偏高的企业。

5、下游唯一值得投资的细分部分是充电桩。

6、上游、中游的个别优质企业近期涨幅过大,存在一定风险,但后市仍有较大机会,建议以观察为主,耐心等待入场时机。

电池网微信

电池网微信