一、走势分析

如上图显示,2020年上半年,铜市先下跌后上扬,走出“深V”走势,据生意社数据监测,年初铜价49033.33元/吨,随后跌至半年最低点3月23日的36560元/吨,跌幅达25.44%,然后一路反弹至6月底的48166.67元/吨,几乎完全收复之前跌幅,较年初只小幅下跌1.77%。

据生意社铜现期对比图显示,2020年上半年铜现期走势基本一致,1-3月铜主力合约价格高于铜现货价格,3-6月铜现货价格高于铜主力合约价格,此现象基本遵循铜价格规律,铜主力合约价格是铜未来两个月的预期价格,1-3月未来两个月是铜需求旺季,所以铜主力合约价格高于铜现货价格,4-6月未来两个月是需求淡季,现货价格则更胜一筹。年中,现期价差增大,表明大家对铜未来两个月预期价格看空。

二、行情分析

2020年铜走势整体可以分为两个阶段:

第一阶段(1-3月下跌),铜价1月开始从49033.33元/吨跌至3月23日的最低点36560元/吨,跌幅达25.44%,主要原因就是受国内疫情影响,年后国内几乎所有的企业停产停工,直到3月份需求才缓慢恢复。

第二阶段(3-6月上涨),随着国内疫情逐渐得到控制,国内企业逐渐复产复工,需求慢慢恢复,价格提升。国外疫情却严重起来,导致国外矿山频繁停工,影响铜矿供应,支撑铜价上扬。

2020年1-5月年铜矿砂及其精矿进口量汇总

| 月份 | 1-2月 | 3月 | 4月 | 5月 | 合计 |

| 铜矿砂及其精矿进口量(万吨) | 376.8 | 178 | 203 | 169 | 926.8 |

| 同比 | -1.20% | 1.03% | 22.91% | -7.97% | 14.77% |

据上表所示,疫情当前,南美地区受到病毒侵袭,进出口受阻的情况下,个别月份出现同比下滑,但中国铜矿砂进口量整达变化不大,2019年2202万吨,较2018年增加230万吨,同比增加11.66%。2020年1-5月,中国铜矿砂进口总量为926.8万吨,同比增加14.77%。

铜冶炼新建产能

| 年份 | 粗炼 | 精炼 | 合计 |

| 2018年 | 95 | 110 | 205 |

| 2019年 | 79 | 122 | 201 |

| 2020年 | 43 | 64 | 107 |

据上表所示,2020年,铜冶炼产能明显少于前两年,工信部称,2020年冶炼过度风险加剧,严控铜冶练产能无序扩张。

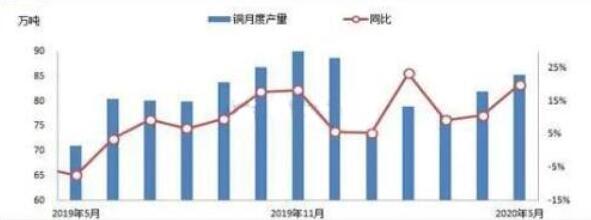

铜月度产量

据上图所示,企业产量供应相对稳定,数据显示,2020年4月国内电解铜冶炼总产量为81.975吨,而5月铜产量増加至35.3万吨,同比増加19.97%,市场没有必要担忧供应问题。

下游需求:

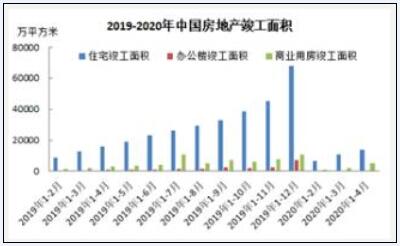

房地产竣工

据上图所示,房地产市场自2017年11月以来出现了下滑,2020年1-4月下滑幅度在2. 9%,之前炒作的降息降准利好房地产,但作用有限,未来房地产以稳为主。

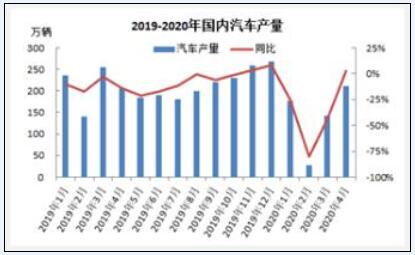

汽车产量

据上图所示,整个5月汽车产量达到218. 7万辆,同比増长了18. 34%,汽车数据向好,但可替代性仍是市场最为担心的问题,未来汽车数据对铜市影响会较小。

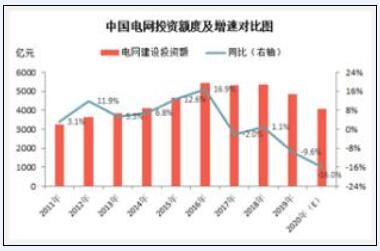

电网投资

据上图所示,2020年,国网初步安排电网投资4500亿元,可有效带动社会投资9000多亿元,整体规模将超过1.3万亿元。

综上所述,尽管受疫情影响,国外铜矿停产停工,或多或少影响铜矿的供应,但从数据上可以看出,国内实际进口量不降反升,铜产量也没有受到影响,铜冶炼新增产能有所减少,但整体铜市场供应影响不大。需求方面,汽车和电网投资需求数据较好,但是房地产市场1-4月数据下滑。从现货铜价格可以看出,由于疫情影响,国内企业复产复工的推迟,导致铜价先跌后涨,年中收复价格略低于年初。总体来说,铜供应方面稳定,国内需求表现平稳,国际市场因为疫情蔓延,海外订单减少明显,国际需求受到影响。下半年铜价行情应仍遵循这样的逻辑,7、8月国内传统消费淡季,价格将略有弱势,9、10月传统旺季,铜价回暖,11、12月弱势震荡为主。

电池网微信

电池网微信