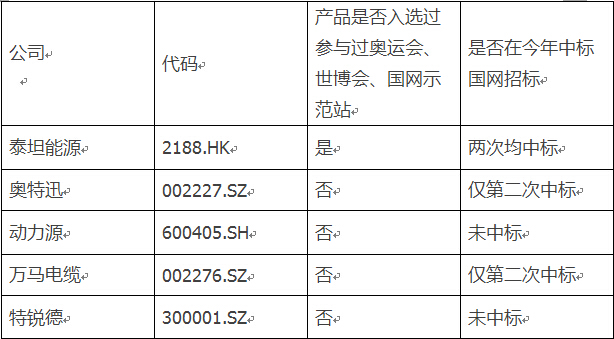

相比其他充电设备的民企,泰坦的最大优势在于拥有丰富的大型充换电站建设与运营经验,这是其他民企所缺乏的,如下图,泰坦是唯一一家充电设备产品入选过奥运会、世博会及国网示范站的公司,这样的经历的确能为公司积累了一定的项目经验,也在市场上形成一定品牌美誉度,在竞争对手越来越多的市场环境下,一个强势的品牌,是非常有利于市场的开拓。根据和管理层的沟通,目前跟泰坦接触过的企业中,对泰坦的充电设备产品是比较认可的,这受益于泰坦参与建设过几乎所有国内的大型充电站建设,积累了良好口碑。目前泰坦与合作方探讨的问题,主要是在合作商业模式的创新、补贴政策等方面,产品质量及技术方面反倒是最早达成共识。

相关公司项目经验

2、全方位充电服务能力

泰坦管理层认为,现在充电领域需解决的核心问题应该是如何更好地运用电能,让电能发挥的效应更佳,且污染更少。如果企业能对电的使用方面有更专业的理解和运用,将更好的满足客户需求。泰坦从电力电子起家,并多年和国网公司打交道,深谙如何和谐地让大型充换电设施融入现有的电网体系,让其对电网的负担及影响降到最低。在目前泰坦提供给政府机构的方案中,不仅提供充电站的设计到制造到运维的全方位服务,还结合城市闲置的电能资源来合理利用,如利用街边路灯的白天闲置电能来为汽车充电,在建设充电站的同时,实现电能更合理的分配。由于泰坦对电力系统有更深入的了解及具备充换电设施运营的综合服务能力,使泰坦能比行业的新进者在有限的条件限制中,提供更符合实际情况,效率更高的方案。与泰坦管理交流中,得知其很多理念比同行先进不少,如若实现,将会打破不少人对传统充换电站的理解,我认为是相当值得期待泰坦去实现的,就看管理层的执行能力了!

3、扎实的技术底蕴,不断扩充技术储备,应变能力较快

泰坦市值只有8亿港元左右,但技术底蕴相当不错,多次中标大型项目已经足以说明泰坦技术上是有实力的,而根据业内人士的透露,泰坦承担有3项863计划(其中两项关于电动汽车),近期亦在积极研究无线充电技术及液态动力电池技术,不断保持技术研发的投入。除了传统的充换电设备供应,泰坦亦利用自身一些技术优势,开展一些新的领域,如中期报告中披露,成立了一家“泰坦新动力(310328)”的合资公司,专门从事动力电池化成设备的生产与销售,意图切入上游电池领域。而与永泰能源(600157.SH)合资成立的公司,目的也相当显而易见,泰坦出技术、设备、人才,永泰出资金与地方资源,意图就是获得地方政府的订单,建立地方的大型充换电站,实现一些地方政府推动新能源汽车的政绩要求,据悉此子公司工作也在有序开展中。而面对市场格局的变化,泰坦在今年下半年重点开拓非国网系市场,并提出要由单一的充电设备供应商,转化为综合的充电服务运营商的目标,总体来说,符合上面分析的行业发展趋势。

四、如何看待当前的业绩和估值

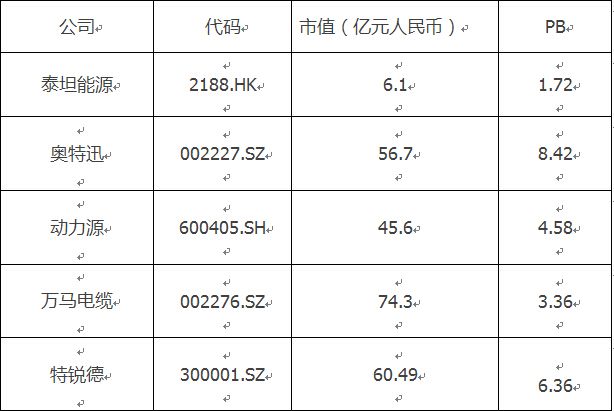

虽然泰坦具有一定竞争优势,未来发展策略也符合行业发展动态。但我们也注意到,它今年上半年的业绩仍然出现一定程度的亏损,这也是市场密切关注的问题。仔细阅读半年报,发现泰坦上半年的亏损主要是受到传统直流电源业务销量减少及部分电动汽车订单尚未入账影响。据悉,直流业务有明显的季节性,发货主要集中在下半年,今年国家电网的采购量比往年较少,预计今年这块业务或将有所减少(上半年受国家电网反腐及驻点审计影响,许多建设取消或者延后),但充电设备的收入大幅增长已经明确,仅今年上半年已有六千万元以上的订单(同比增500%),若乐观估计,今年充电设备的收入有望超过2012年水平(2012年充电设备营业额1.09亿元),同比将放量增长,充电设备业务收入也将大幅超过传统直流业务,泰坦将成为A股港股中最纯的充电设备股而且在港股市场是唯一标的。其实对于泰坦这种体量小的公司来说,其业绩弹性往往比较大,若有一两单大的项目签订,公司业绩很容易改善。最近可以参考的例子是特锐德(300001),跟芜湖签订了一个战略协议,未来3年在芜湖完成投资建设交、直流智能充电终端1万个并建设汽车充电云平台等管理系统,总规模就超过5亿元。简单理解是,特锐德包了芜湖政府自身的关于电动车充换电的需求建设。而芜湖只是一个二三线城市,一线城市若按照芜湖的建设标准,市场容量将非常大。若泰坦未来也有类似大型项目签订,对业绩有质的改变,毕竟泰坦14年上半年收入只有不到6000万,有一个项目就可以扭亏,两个项目就大赚。而公司半年报中,管理层也提到力争在2014下半年,就新能源汽车推广商业模式的创新工作,最少在中国其中一个城市能够取得项目落地。因此未来新项目的签订还是值得期待的。而泰坦参股35%的华商三优由于其国网背景,在北京地区的垄断能力非常强,上半年它已经扭亏,给泰坦贡献了350万的净利,而刚中止的国网第三次招标中,也仅列出了华商三优一家中标,凭借华商的快速发展,泰坦有望持续获得较高的投资收益。虽然当前泰坦的业绩为亏损,即使全年扭亏,单从PE的角度看,公司的估值或许并不吸引,但值得留意的是泰坦当前仅6亿人民币的市值,不及奥特迅(002227)的零头,PB亦大幅低于同行,从这个角度看,当前股价到也具备一定安全边际。

同类公司PB比较

泰坦未来发展的关键,从短期来看,是大型项目的落地,提振业绩;而长期来看,是实现由单一的制造商到充电服务运营商的角色转变,只有把自己的优势,转化为实在的项目,迅速把自己很好的想法实现,领先其他竞争对手,泰坦方能抓住这次新能源汽车发展的机遇,从众多竞争对手中脱颖而出,跑得更远。而与大企业的合作并购,我认为也是其快速发展的路径之一。相信泰坦已经认识到以上几点,接下就是静待成果。

电池网微信

电池网微信