电解质是锂离子电池制造所需的四大关键材料之一,在正负极之间起传导电子的作用,是锂离子电池获得高电压、高必能的保证。在锂离子电池制造方面,电解质材料的使用必须与正极材料和负极材料材料配套综合考虑,以实现最优配置。从这方面看,电解质是与提高锂离子电池能量密度密切相关的一种关键材料。

锂离子电池电解质按其存在形态大致可以分为液态电解质、凝胶态电解质和固态电解质三种,从技术发展过程来看,从1991年全球第一只商业化锂离子电池诞生至今产业发展的20余年的情况来看,电解质材料的发展存在着一个明显的从液态到固态的发展过程。现阶段在电解质市场居统治地位的是液态电解质,一般称之为电解液。

电解液一般由高纯度的有机溶剂和溶质以及必要的功能添加剂等原料,在一定条件下,按一定比例配制而成。一般而言,电解液中有机溶剂和溶质的情况容易分析并模仿抄袭,但添加剂成分通常很难分析出来,因此可以说是一个电解液企业的技术核心所在。全球锂离子电池企业巨头如松下、索尼、三星SDI、LG化学等一般都有自己独特的添加剂技术,从外面购买电解液之后会自己再进行适当的加工和改性,以更符合自己的锂离子电池制造需要。

中国也有一些锂离子电池企业是这样,如盟固利(MGL)。在盟固利开发用于2008年北京奥运会电动客车动力锂离子电池的时候,当时市场上尚未出现能够满足需求的电解液产品,需要自己开发适合自身动力锂离子电池技术相关的添加剂技术。

因苹果(Apple)系列产品的应用而快速发展起来的聚合物锂离子电池,使用的电解质材料是一种介于液态和固态之间的凝胶态电解质,属于聚合物电解质的一种。聚合物电解质按存在形态大致可分为干胶态电解质和凝胶态电解质两大类。凝胶聚合物电解质有交联和非交联两种类型。一般非交联凝胶聚合物电解质的机械稳定性差,基本上不能应用于锂离子电池。交联型凝胶聚合物中,物理交联是由于分子间存在相互作用力而形成的,当温度升高或长时间放置后,作用力减弱而发生溶胀、溶解,导致增塑剂析出;化学交联是化学键而形成的,不受温度和时间的影响,热稳定性好。

干胶态聚合物电解质就是一种固态电解质。固态电解质大致可分为无机固态电解质和有机固态电解质两大类。干胶态聚合物电解质属于后者,它是将溶质(锂盐)溶解在高分子聚合物中而得到的。通常,溶质溶解在一般的聚合物中并没有离子导电性,需要通过一些技术手段来解决这个问题。锂离子电池用无机固态电解质技术开发近年来也成为了研究热点。无机固态电解质主要包括晶态电解质(通常又称陶瓷电解质)和非晶态电解质(通常又称玻璃电解质),目前研究较多的是前者。

总的来说,在动力锂离子电池应用领域,现在主流的液态电解质和凝胶态电解质都存在一定的安全隐患,发展防短路、防过充、防热失控、防燃烧及不燃性电解液是应对动力电池安全性的关键。不过,要开发这样的电解液产品,就连在电解液方面综合技术实力排名全球首位的宇部兴产(UBE)都认为很难,这样,就有不少企业和科研机构在努力尝试开发上述固态电解质技术。目前,这方面的技术攻关已经大有进展。

今后很可能高速度发展的全固态锂离子电池,使用的就是固态电解质。至于固态电解质是否就是锂离子电池电解质材料发展的最终形态,目前还无法下此定论。中国电池网-中国电池杂志战略合作机构——真锂研究始终认为,从哲学的观点来看,电解质材料技术的发展或会遵循“液态→固态→液态→固态”的螺旋上升式的发展规律,目前我们只是进展到了其中的第一阶段而已。

下面我们来看看全球与中国的电解质材料市场发展现状。

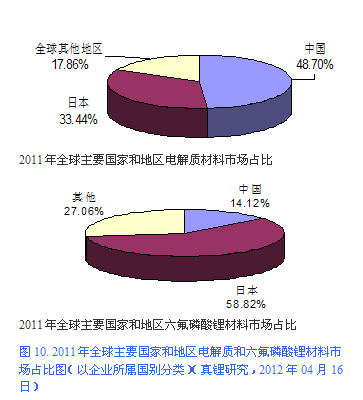

中国电池网-中国电池杂志战略合作机构——真锂研究的不完全统计表明,全球2011年全年共产销锂离子电池电解质材料(目前主要为电解液材料)3.08万吨,其中中国(这里仅指中国大陆)企业贡献1.5万吨,占比48.70%,已发展成为全球最大的锂离子电池电解液生产国。现阶段中国的主要企业有国泰华荣(Huarong)、天津金牛(Jinniu)、东莞杉杉(Shanshan)、新宙邦(Capchem)、广州天赐(Tinci)、北京化学试剂研究所、湖州创亚、香河昆仑、上海图尔等等。

与负极材料的情况类似,原来最大的生产国日本受311大地震的影响,产能和产量均有所下降,受中韩企业的强势进逼,2011年日本企业共产销1.03万吨电解液材料,占比33.44%,已退居第二位。主要企业有三菱化学(MCC,世界500强之一)、宇部兴产(UBE)等,其中三菱化学已取代宇部兴产成为全球最大的电解液材料企业,这是由两家企业对锂离子电池市场发展的不同看法所决定的,与技术本身并无多大关系。

全球其他地区2011年共产销0.55万吨电解质材料,占比17.86%,主要由韩国旭成(Panaxetec)和美国诺莱特(Novolyte Technologies)贡献。其中,旭成的电解液材料业务取自三星集团旗下第一毛织城(Samsung Cheil);诺莱特现在已被德国化工巨头巴斯夫(BASF)所收购。

至于电解液生产所需的关键原材料六氟磷酸锂(LiPF6),真锂研究的统计显示,2011年全球共产销六氟磷酸锂4,250吨。随着生产企业的增多,行业竞争日趋激烈,导致产品售价这几年呈现持续快速下降的态势。2006年之前,六氟磷酸锂的销售均价约在100万元/吨,2010年快速下降至30万元/吨,2011年底再度降至25万元/吨左右。到2012年下半年,六氟磷酸锂的销售均价进一步下滑至22万元左右。这其中,中国企业的产品均价要相对低于日韩企业。媒体的报道显示,2012年九九久六氟磷酸锂价格为19万元/吨,多氟多20~21万元/吨,而日韩企业的产品均价约为23万元/吨以上。

从企业所属国别来看,日本企业在这个市场依然占据垄断地位,市占率达到58.82%,主要由森田化工(Morita Chemical)、关东电化(Kanto Denka Kogyo)和Stella Chemifa(前身是Suterakemifa)这3家企业供应。不过,森田化工的生产和销售工作基本上都在中国进行,如果以产地来看,包括森田化工在内,中国产的六氟磷酸锂的市场份额达到44.71%,为全球最高。

中国企业在六氟磷酸锂材料市场上所占份额仅为14.12%,主要企业有天津金牛、河南多氟多等。与电解质材料48.70%的市场份额相比,差距极大。这说明中国企业在核心原材料方面的能力还有所欠缺,也正因此,这几年有很多中国企业看好这个市场而高调介入。广州天赐2011年03月已经完成了六氟磷酸锂技术的量产准备工作,09月正式开始生产,当年生产出约90吨六氟磷酸锂材料产品并自己试用。

其他地区企业在六氟磷酸锂材料市场上所占份额为27.06%,这主要是指韩国企业,以韩国厚成(Foosung,2007年时收购了蔚山化学的六氟磷酸锂业务)为代表。总的来看,在锂离子电池电解液及其核心原材料六氟磷酸锂市场,东亚三国的中国、日本和韩国占据着绝对垄断地位。

更多资料下载和精彩内容浏览,请登录中国电池网锂电世界:li.itdcw.com

电池网微信

电池网微信