全球电解液产能有向中国大陆地区转移的发展趋势。除了中国自身介入电解液产业的企业在增多、产能在增大之外,全球其他国家和地区的企业也在向中国转移产能,特别是中低端锂离子电池制造所需的电解液产能。三菱化学、宇部兴产、三井化学、巴斯夫等纷纷在中国设立工厂。

而全球锂离子电池电解液市场格局这几年来一直处于变化和动荡调整之中,今后几年也将维持这个发展趋势。三菱化学全球销量第一的宝座很有可能在2013 年就被韩国旭成所超越而取而代之。随着宇部兴产中国工厂的建成投产,以及与陶氏化学的合作程度的加深,该公司今后的电解液销量很有可能触底反弹,重回前三强大有指望。诺莱特在德国化工巨头巴斯夫强大的综合实力的支援下,未来的发展前景也值得高看一线。

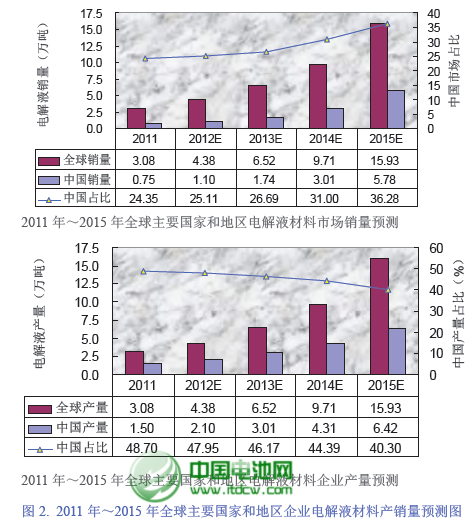

至于全球锂离子电池电解液市场的发展趋势,真锂研究曾在2012 年04 月份的时候做过一个预测。从2012 年的市场发展情况来看,中国电池网-中国电池杂志战略合作机构——真锂研究的预测较为准确。中国电池网-中国电池杂志战略合作机构——真锂研究预计到2015年,全球电解液材料市场规模将达到15.93 万吨,是2011 年的5.17 倍,年均复合增长率为50.81%。与负极材料市场一样,中国的电解液材料市场需求也要发展得更快一些。预计到2015 年市场规模将达到5.78 万吨,年均复合增长率为66.62%。相对应,中国市场份额的全球占比也在持续提高,由2011 年的24.35%提升到2015 年的36.28%。

鉴于中国企业目前大都选择“以价拼量”的不可持续的发展战略,中国电池网-中国电池杂志战略合作机构——真锂研究认为,尽管中国企业的电解液技术进步这几年较为明显,今后几年也可能会保持这个态势,但产销量的增长速度和市场占比在未来几年内也会呈现出缓慢下降的趋势,且降幅会逐渐增大。

从上图2可以看到,2015 年中国企业的电解液总产量将达到6.42 万吨,是2011 年的4.28 倍,年均复合增长率为43.83%。从2012 年的实际发展情况来看,中国企业电解液产销量已达2.28 万吨,明显好于真锂研究当初预期的2.10万吨。

虽然从绝对量上看会表现不错,但现在中国电池网-中国电池杂志战略合作机构——真锂研究依然认为,中国企业电解液产销量的全球占比,将从2011 年的48.70%下降到2015 年的40.30%。真锂研究的主要考虑因素是:动力锂离子电池市场份额的快速增长以及人们对电动汽车安全因素的更加重视,技术水平普遍不高的中国电解液企业在这个市场要取得好成绩会很困难。尽管如此,到2015 年,中国电解液材料企业的产量总体上还是能够满足中国锂离子电池企业的需求。

随着动力锂离子电池销量的快速增长,那些专注于这一块市场业务的电解液企业也有望改变现有电解液市场格局,如富山药业和三井化学等企业。三井化学在向中国转移产能,以降低电解液制造成本,从而取得更多的市场份额。至于富山药业,则传出要被新宙邦收购的消息,不过,目前关于这则消息的真实性尚无从考证。

日本大金工业通过与天津金牛结盟,插足动力锂离子电池电解液市场,可望分得一杯羹。另外,还有一些新进企业在觊觎这个市场。日本中央硝子(Central Glass)已经开发出了动力锂离子电池用阻燃性电解液产品,公司正在积极建设相关产能,并在亚洲、欧洲和美国建立全球供应系统。中国目前还没有主攻动力锂离子电池电解液市场的新进企业。另外,需关注的是,中国多数电解液企业采取的是“以价换量”的发展战略,这是一种不可持续的发展方式,如果不在短期内努力提升技术能力,发展前景不容乐观。

【备注】关于锂电池更多研究报告,请点击锂电世界:li.itdcw.com,中国电池网微号:mybattery,微博:weibo.com/chinaitdcw。

电池网微信

电池网微信