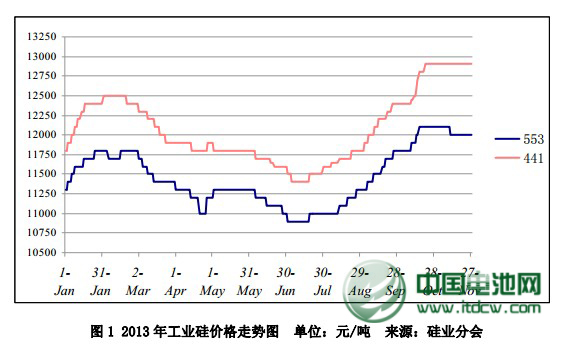

国内工业硅价格持稳

11 月我国工业硅价格如预期一致保持平稳,本月黄埔港主流 553 报价为11900-12000 元/吨;441 12700-13000 元/吨;3303 13300-13500 元/吨;220213800-14200 元/ 吨。云南现货 553 11700-11800 元/吨;441 12500-12800 元/吨;3303 13000-13200 元/ 吨。出口 FOB 价方面,主流 553 为 1980-2020 美元/吨;441 2100-2140 美元/吨;3303 2210-2250 美元/吨;2202 2280-2320 美元/吨。

本月工业硅价格持稳,成交平平。10 月各品牌价格以每周 100-150 元/吨的速度一路上扬,超过下游采购商心理价位,买卖双方对后市多持观望态度,导致11 月成交量出现下滑。有云南厂商表示今年枯水期电价已基本敲定,云南地区枯水期电价在 0.35-0.45 元/度;四川地区枯水期电价上调至 0.33-0.43 元/度,与丰水期相比上涨近 0.1 元。随着电价上涨,部分企业已经停炉,另外由于云南加大环保力度,取消 2014 年砍树指标,对一部分些依赖木炭作为还原剂的企业也造成不小影响。

出口方面,受国内市场成交冷清影响,主流 553 价格小幅下滑 20 美元/吨,虽有部分 553 报价升至 2050 美元/吨,但主流成交价格仍稳定在 2020 美元/吨。其他品牌工业硅 FOB 价维持上月价格。

下游产品方面,有机硅、铝合金、多晶硅三大下游产品价格低位徘徊。铝合金 11 月均价 15163 元/吨,环比微幅下滑。多晶硅均价维持在 13.4 万元/吨,尽管国内多晶硅“双方“早已出台,但国外通过加工贸易进口的方式规避“双反”,持续对我国倾销多晶硅,使国内厂商价格上调乏力。11 月有机硅单体因供应过剩价格小幅下降,降幅为 1.6%,目前出厂均价为 17700 元/吨左右,厂家报价集中在 17000 元-18000 元/吨,实际成交价格维持在 17000 元/吨。

企业开工率出现下滑

随着枯水期临近,各地开工率出现不同程度的下滑。四川开工率较上月下滑 20%,停炉地区主要集中在四川德昌和雅安;云南地区尽管本月仍在正常生产, 但从 12 月 1 日起将有大批企业被迫停产。除新疆外,预计 12 月其余地区工业硅 开工率会下降至 40%以下。

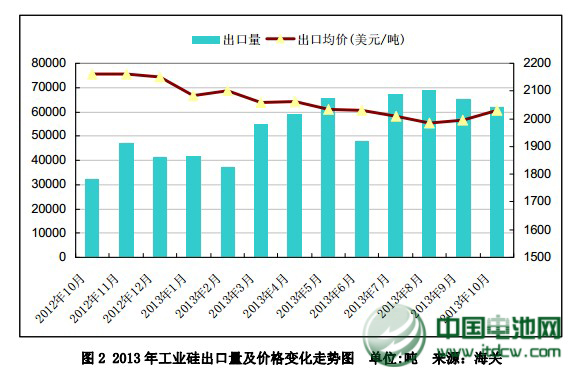

出口量同比大幅上升

海关统计数据显示,2013 年 10 月份我国工业硅出口量为 6.2 万吨,环比下降 5.1%,同比上升 75.0%。10 月份出口均价为 2032 美元/千克,环比微幅上升。

1-10 月份我国工业硅累计出口量为 56.9 万吨,同比上涨 45.2%。

具体来看,10 月我国对日出口工业硅 1.12 万吨,同比上升 148.8%,环比上涨 7.4%;出口平均单价 2106 美元/吨,同比下降 7.2%,环比上升 4.0%。1-10月份对日出口工业硅总计 9.3 万吨,同比降幅 13.8%。而 10 月单月同比上涨近1.5 倍,是由于去年十月正处钓鱼岛事件开端,日系汽车在华销量大幅减少,产量也随之下滑。总体来看日本车市较去年仍呈现回落态势,其主要原因是由于

2012 年产量较高的基数效应以及主力车型面临换代等原因。

10 月份我国对韩出口工业硅 1.3 万吨,同比上升 51.0%,环比上升 10.4%;出口平均单价 2020 美元/吨,同比下降 2.0%,环比上升 3.2%。1-10 月对韩国出口工业硅总计 9.7 万吨,同比上涨 40.6%。由于此次反倾销初裁对韩国裁定税率过低,导致韩国对我国倾销多晶硅量不降反增,刺激韩国多晶硅产量上升,带动工业硅需求上涨。

10 月份对欧出口 0.96 万吨,同比上升 80.3%,环比下降 20.8%。出口平均单价 2142 美元/吨,同比下降 6.5%。1-10 月对欧出口工业硅总计 11.6 万吨,同比上涨 110.9%,据路透社报道,欧元区经济复苏拉动区域内多国新车市场销售。

受到紧凑型车需求旺盛的影响,十月份,法国、西班牙和德国的新车销售量大幅度上扬。已经连续数年低迷的欧洲车市,终于迎来回暖的信号。

总体来看,日本车市的小幅回落,没有影响工业硅海外需求整体的上涨趋势,其中欧洲汽车、化工等行业的逐渐复苏是拉动我国工业硅出口同比大幅上涨的主要原因。

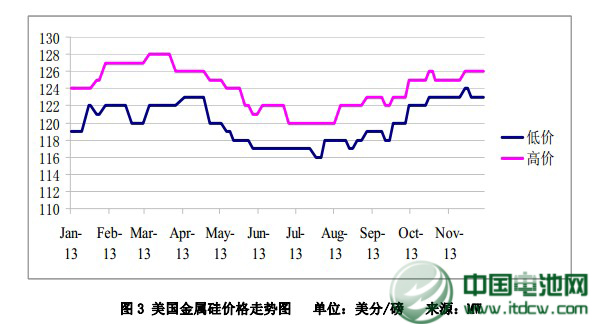

美国工业硅后市向好

本月美国工业硅价格基本持稳。美国工业硅巨头环球冶金公布了 2014 财年第一季度财务报表。报表显示,2014 财年一季度环球冶金实现净销售收入 1.73亿美元,销售硅系合金及工业硅 6.2 万吨,较 2013 财年四季度环比降 4%。息税折旧摊销前利润为 2140 万美元,较上一季度减少 240 万美元。环球冶金销售量下降的主要原因是由于 Becancour 厂工人自 2013 年 5 月开始的持续罢工及国外

硅系产品倾销所致。但环球冶金方面同时表示,受全球经济回暖支撑,2014 年长单签订量有所增加,促使四季度硅系合金价格小幅上扬,预计未来美国工业硅价格可重返 130 美分/磅。

后市预测

由于多地将从 12 月 1 日起上调电价,届时工业硅开工率将会出现第二轮回落。据了解,目前还在产的云南企业大部分也将在 11 月 30 日晚停炉,其中德宏地区工业硅企业将全部停产,其余地区也将陷入不停程度的减产。

随着各地工厂停产在即,业内对后市普遍持看涨态度,但受下游需求抑制,价格暂未出现上涨信号。预计未来 2 周国内工业硅价格将继续维持在11900-12000 元/吨,待国内库存降至低位后,价格才将迎来实质性上涨动力。

电池网微信

电池网微信