投资要点:

行业观点。(1)电动车:根据之前的政策规定,4月底之前各地方政府的充电桩的建设规划要出台上报,当前到了地方政府密集出台的时间,而且充电桩板块不受骗补核查的影响;受到政策的强力推动,预计2016年超5倍增长,我们认为充电桩站上了风口;尽管针对民用市场的充电桩盈利模式并不清晰,但是针对公交车的充电桩盈利能力很强,地方国企(以公交系统为代表)掌握资源,将分享行业红利;(2)核电:2016年全面启动,由于建设周期长订单逐步确认,预计2016年下半年开始确认业绩,另外出口加速,中国核电、中广核、国家核电纷纷上市,板块边际变化显着,值得重视;(3)储能:储能元年到来,国外Tesla推出储能产品,国内政策酝酿出台,受益于新能源大量接入,也受益于电动车的快速普及后带来的电池规模化,储能十三五规划也在起草过程中;(4)能源互联网:电力法即将修改,电改配套文件已经出台,能源局正在草拟能源互联网心动计划,地方政策有望积极配合;(5)光伏、风电:上网电价下调,2016年国内装机或现负增长;(6)建议关注:数源科技、通合科技、北巴传媒、中恒电气、和顺电气、欣旺达、国轩高科、多氟多、赢合科技、南都电源。

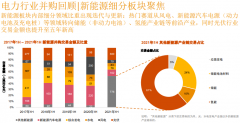

行业走势与估值概况。从过去一周的行业表现看,新能源板块上涨1.75%,跑输沪深300指数0.82个百分点。各细分板块中,太阳能、风电、核电、动力电池分别上涨3.75%、2.03%、2.02%、-0.22%。目前新能源板块的历史TTMPE为63.37倍相对于沪深300目前11.67倍PE的溢价率为5.43倍。细分子行业整体法市盈率估值来看,风电估值最低,为36.25倍;动力电池估值最高,为77.84倍;太阳能、核电估值居中,分别为62.05和66.11倍。

多晶硅价格反弹。根据PVInsights,PV级多晶硅均价为14.85$/Kg,同比上升1.85%,二级多晶硅价格为12.32$/Kg,同比上升1.48%;中下游各环节,156多晶均价为0.855$/片,同比下降0.23%,125单晶均价为0.589$/片,同比持平;大陆电池片均价为0.300$/W,同比下降1.64%,晶硅组件均价0.53$/W,最低价0.46$/W。

中汽协:3月新能源汽车销量达2.3万辆,第一季度累计销售近6万辆。据中汽协统计,3月新能源汽车生产25246辆,销售22936辆。同比分别增长54.8%和46%。第一季度新能源汽车累计产量达62663辆,销售58125辆,比上年同期分别增长1.1倍和1.0倍。

财政部或延长光伏发电增值税即征即退50%政策。某地方国家税务局工作人员透露,为支持十三五期间中国光伏发电市场发展,财政部或将延长光伏发电增值税即征即退50%政策。

重要新闻、公告回顾。

石家庄新能源汽车不限行按国家标准1∶0.5补贴;

北京2016年纯电动车补贴细则发布按国家标准1:1补助。

风险提示。政策不达预期;行业竞争加剧;行业过度扩产;产品价格波动。

电池网微信

电池网微信