东方证券建议关注国内专业的电磁屏蔽与导热材料和器件供应商飞荣达(300602.SZ)、中石科技(300684.SZ)、碳元科技(603133.SH),同时建议关注布局相关领域的消费电子零部件供应商信维通信(300136.SZ)、长盈精密(300115.SZ)、领益智造(002600.SZ)、安洁科技(002635.SZ)、合力泰(002217.SZ)。

3.快递龙头争相入局零担市场,重货成资本逐鹿核心(中信证券)

零担行业劳动力密度程度很高,人工成本占比营业成本高达50%以上。国内零担市场规模大约在1.25万亿元,2.5倍于快递行业,中信证券预计未来3年每年增长约10%。与行业龙头涌现、竞争格局垄断、服务高标准化的快递行业相比,零担行业呈现小散乱:企业数量众多且规模较小、市场竞争混乱且主打价格战、企业主要以粗放式的管理发展、行业规范化和标准化程度低。

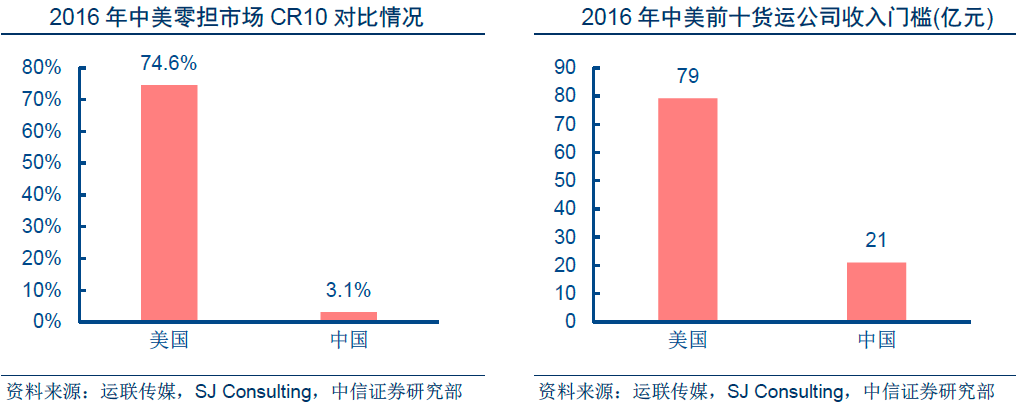

中信证券认为,当前国内零担企业所处发展阶段显著滞后美国,主要体现在四点:①行业集中度低,国内零担行业CR10只有3.1%,美国却高达75%;②价格低,国内零担单价比美企低约30%;③盈利弱,国内许多物流公司的零担业务处于盈亏平衡甚至亏损状态,而部分美国货运企业的盈利能力甚至高于UPS和FedEx;④效率差,国内零担企业人均货物处理量仅为美企的1/2,并且国内企业在车辆的利用率、信息技术的应用等方面都要明显逊色美企。不过考虑到国内快递企业在电商需求推动下实现对美国快递企业的弯道超车,相信国内零担行业未来将迎来持续整合,龙头企业有望在规模上和盈利能力上赶超美企。

中信证券指出,在快递行业增速降档下,快递公司先后布局零担,希望实现业绩持续增长。快递公司在流程标准化、网络管控、产品服务质量上积累了大量经验,因此其在零担上的布局成效较快。而零担企业(例如德邦)也基于自身优势,推出大件快递产品,构筑快递网络。未来快运与快递企业相互渗透的趋势仍将持续。

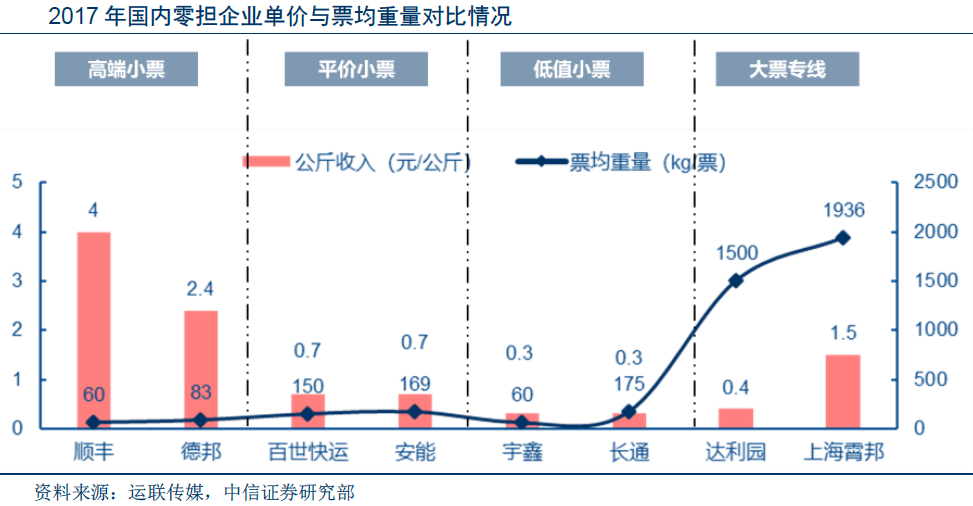

中信证券对比顺丰、德邦、通达公司的零担业务,发现顺丰、德邦零担价格在2~3元/kg,而通达公司价格均在1元/kg以下,主要是顺丰、德邦重货业务定位价值量较高商品的运输,时效较快,并且提供门到门配送服务。而顺丰价格又要高于德邦,主要在于顺丰通过自有飞机提供航空货运,时效高,有溢价能力。

中信证券认为,大件物流行业竞争核心要素在于服务质量,价格是次要因素:由于大件物流主要难点在于末端配送,看好全流通过程管控能力强的直营模式成为行业发展主流模式。重点推荐深耕高端重货的快递龙头顺丰控股(002352.SZ)和快递大件增长迅速的零担龙头德邦股份(603056.SH)。

4.航空及地装三季度涨幅靠前,看好军工全年业绩增长(申万宏源)

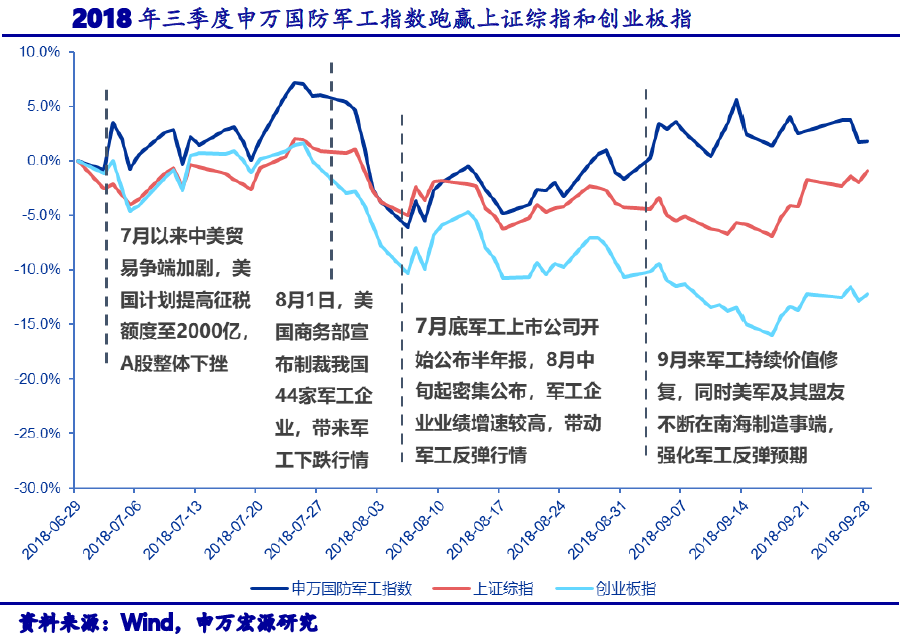

三季度申万国防军工指数上涨1.82%,同时期上证综指下跌0.92%,创业板指下跌12.16%,申万国防军工指数跑赢上证综指和创业板指。三季度,申万国防军工指数涨幅在所有板块中排名第5,其中地面兵装和航空装备涨幅领先。

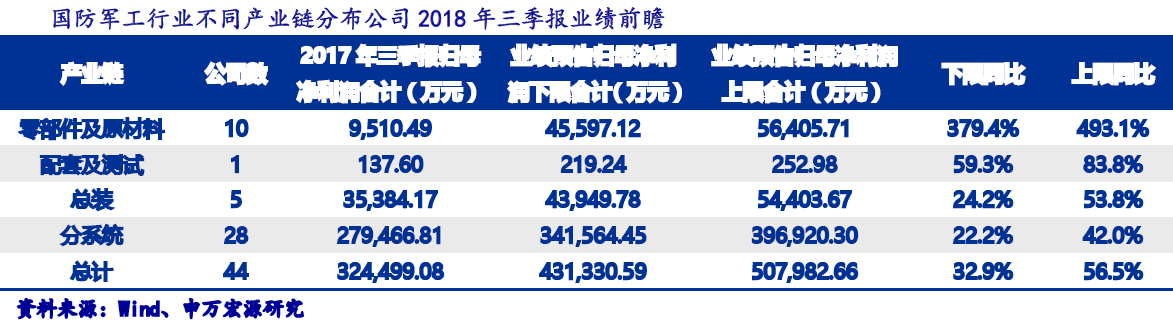

申万宏源指出,截至目前,共有44家军工上市公司公布了三季度业绩预告,归母净利润合计同比增长32.9%至56.5%,其中业绩预增31家,预减7家,扭亏4家,续亏1家,存在不确定性1家。

从产业链公司归母净利润合计增速来看:①零部件及原材料类上市公司高速增长,预计达到379.4%至493.1%,其中预增5家,扭亏3家,续亏1家,存在不确定性1家;②总装类上市公司增速较高,预计达到24.2%至53.8%,其中预增3家,预减1家,扭亏1家;③分系统类上市公司增速预计达到22.2%至42.0%,其中预增22家,预减6家。

从装备板块公司归母净利润合计增速来看:地装板块上市公司增速最高,预计达到74.1%至96.8%,全部5家预增;军工电子信息化板块上市公司增速预计达到49.3%至77.3%,其中预增5家,预减2家;航空板块上市公司增速预计达到27.2%至52.2%,其中预增11家,预减1家,扭亏3家;航天板块上市公司增速预计达到15.3%至31.1%,其中预增7家,预减2家,续亏1家;舰船板块上市公司增速预计达到-11.1%至16.8%,其中预增2家,预减2家,存在不确定性1家。

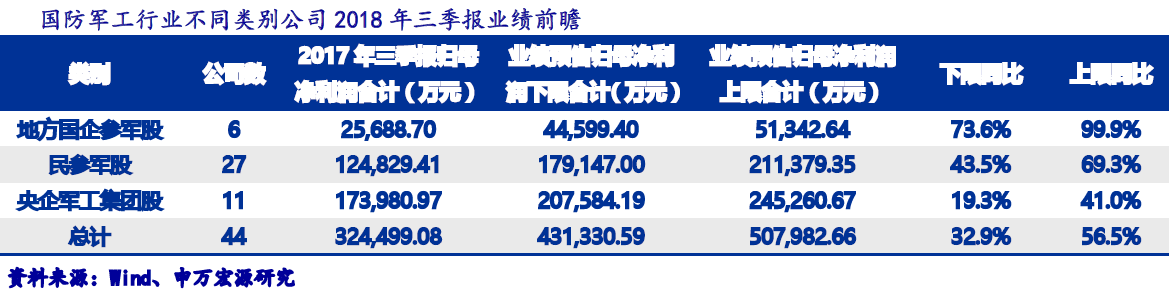

从不同类别公司归母净利润合计增速来看:①地方国企参军股增速最高,预计达到73.6%至99.9%,其中预增4家,预减1家,扭亏1家;②民参军股增速预计达到43.5%至69.3%,其中预增20家,预减4家,扭亏2家,存在不确定性1家;③央企军工集团股预计达到19.3%至41.0%,其中预增7家,预减2家,扭亏1家,续亏1家。

申万宏源认为,①中长期基本面逻辑并未改变并进一步验证带来中长期配置行情。近期回调主要受外部市场及宏观因素所致,军工全年基本面持续改善,行业进入上升通道的逻辑并未改变。且重点标的业绩预告进一步确认全年基本面改善逻辑,从基本面角度来看,申万宏源认为军工中长期配置价值凸显;②政策推进催化情绪强化反弹预期。近期军工央企混改和军民融合战略持续推进,年内重点改革取得突破或将催化情绪,强化军工反弹预期;③外部局势持续紧张,军工防御属性有望增强。申万宏源预计,近期不断加剧的南海地区紧张局势及美军后期一系列动向,也将进一步强化军工防御属性,凸显中长期配置价值,看好军工全年行情。

申万宏源坚定看好军工,建议需求旺盛、基本面改善明显的龙头股,如中直股份(600760.SH)、中航沈飞(600967.SH)、内蒙一机(600038.SH)、中航光电(600990.SH)等。

电池网微信

电池网微信