近期中国VC/PE投资市场的萧瑟氛围仍未打破,根据投中研究院统计,2013年十月共10支基金募资完成,募资规模为3.85亿美元,本月中国VC/PE投资市场披露案例总数54起,投资总额10.70亿美元,与上个月相比有所下滑。行业方面,互联网仍然是投资相对最为活跃的行业,另外,制造业及文化传媒行业在本月亦出现青岛海尔及凤凰卫视等大型投资项目。

基金募资市场仍不理想 人民币主导格局依旧

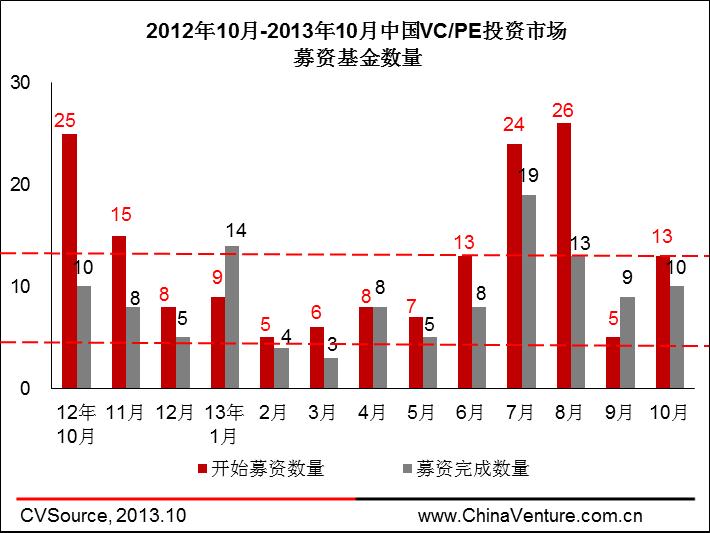

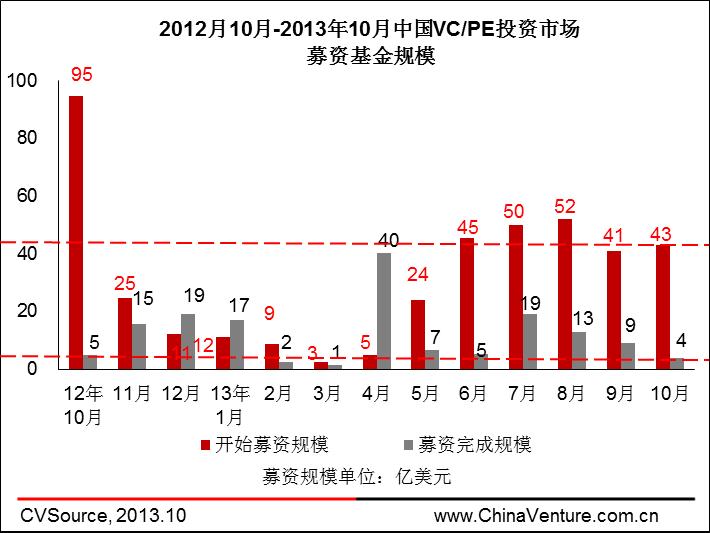

根据投中研究院统计,2013年10月中国VC/PE投资市场披露13支基金成立并开始募集,计划募集资金规模约42.98亿美元,反映出下半年投资市场相对不错的募资意愿;募资完成方面,本月共有10支基金募资完成,募集完成规模为3.85亿美元,相比上个月(9支/12.32亿美元)再度滑落。

图1 2012年10月-2013年10月中国VC/PE投资市场募资基金数量

图2 2012年10月-2013年10月中国VC/PE投资市场募资基金规模

从基金类型来看,本月募资完成的10支基金中,5支为Growth基金、5支Venture基金;而新开始募资的13支基金中,7支为Growth基金,5支为Venture基金,1支为Buyout基金;从基金币种来看,募集完成的基金全部为人民币基金,开始募集基金中人民币基金11支,而美元基金仅有2支,仍呈现以人民币基金为主导的格局。

10月VC投资高位震荡 PE投资持稳推进

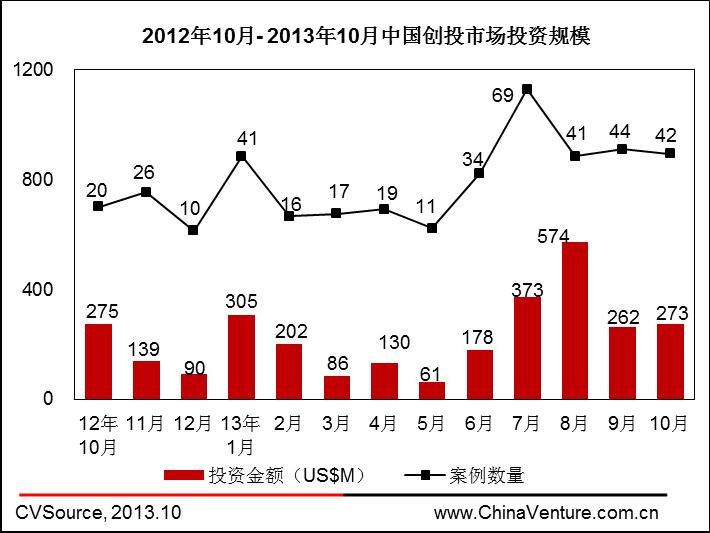

投资方面,10月份中国VC、PE投资表现平平。根据投中研究院统计,2013年10月国内共披露创业投资(VC)案例42起,投资总额2.73亿美元,投资数量与前两个月基本持平。从投资案例方面来看,本月应用程序搜索引擎公司Quixey获阿里巴巴5000万美元投资,触控科技获新天域资本、北极光创投、思伟投资等机构5000万美元投资。

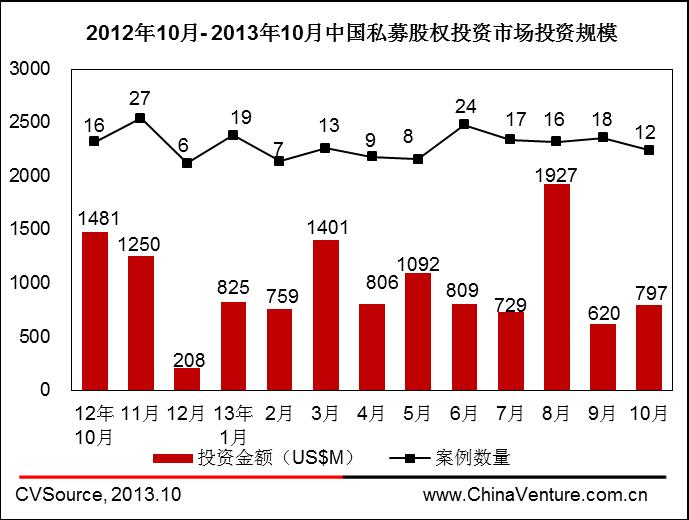

10月份披露私募股权投资(PE)案例12起,投资总额7.97亿美元,投资数量较上月略有下滑,继续保持震荡态势。从PE投资案例看,本月凤凰卫视获TPG 2.13亿美元投资,青岛海尔获KKR 2亿美元投资。

图3 2012年10月-2013年10月中国创投市场投资规模

图4 2012年10月-2013年10月中国私募股权投资市场投资规模

互联网投资独占鳌头 制造及传媒业大额投资涌现

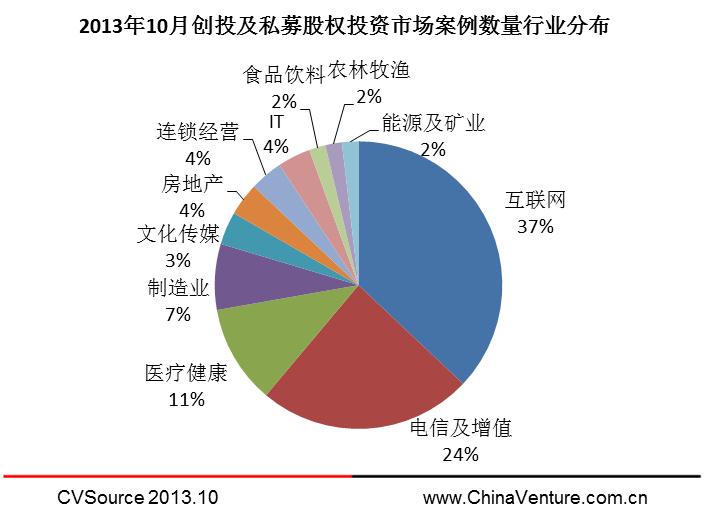

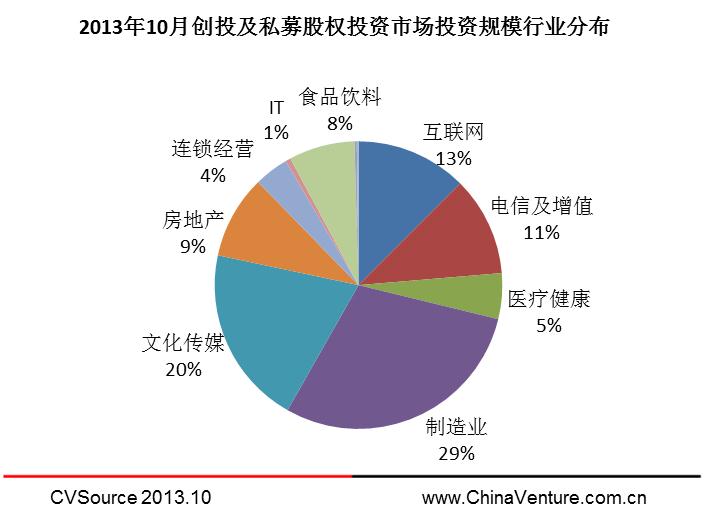

从行业分布来看,10月份VC、PE投资分布于11个行业。其中,互联网、电信及增值、医疗健康、制造业、文化传媒行业披露案例4起及以上,在数量上处于领先地位;从投资金额看,由于青岛海尔和凤凰卫视均出现超大额融资,导致制造业和文化传媒行业行业投资金额排名靠前。投中研究院分析认为,近段时间以来,互联网领域投资数量维系高位态势,本月由鼎晖、橡树资本、腾讯等机构主导市场,除去互联网大佬推动产业整合外,互联网服务亦是近期投资热点。

图5 2013年10月中国创业投资及私募股权投资案例数量行业分布情况

图6 2013年10月中国创业投资及私募股权投资金额行业分布情况

京沪粤投资依然领先 A轮投资仍然居首

从地区分布来看,10月投资案例共分布于13个省市,其中,在投资案例数量上看,传统强势地区北京、上海、广东依然位居前列;在投资金额上来看,北京、香港、及山东地区位居前三。

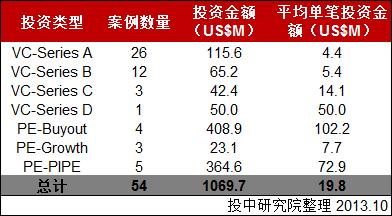

从投资类型来看,本月投资案例仍以创业投资A轮为主,但Growth、PIPE及并购投资亮点也较为突出,体现在退出渠道阻塞大环境下机构所采取的早期广布局和后期特色项目运作的特点。

表1 2013年10月中国创业投资及私募股权投资地区分布

表2 2013年10月中国创业投资及私募股权投资类型分布

电池网微信

电池网微信