锂矿:

本周锂矿价格较为稳定。

锂云母方面因高品位精矿稀缺、主流矿企如414钽铌清货停售而导致价格企稳。

江西头部锂盐厂因环保事件影响,无法新增矿山开采面,在碳酸锂价格彻底企稳前也没有全面复工的打算。

辉石方面,部分锂盐厂因成本倒挂等问题依旧有大量代工以及减停产的情况。

虽然本周锂盐产品的市场情况较为稳定,多数锂盐厂依旧没有大量采购原料的预算。

锂:

本周电池级碳酸锂价格暂时止跌持稳,工业级碳酸锂价格继续上调。

由于“碳”“氢”价差过大,“工”“电”价格过大,导致工碳需求增强,且持货商惜售情绪较浓,致使工碳市场紧俏形式愈显,工碳价格继续维持上行之势。

但从整体供需层面来看,目前实际需求仍偏弱,供应端存量仍在。

短期价差导致工碳价格小幅反弹,待到氢氧化锂价格回归理性后,碳酸锂价格届时也将回归正常水平。

本周氢氧化锂持续跌势。

与碳酸锂行情不同,氢氧化锂市场依旧表现清淡,并且受前期工碳价格大幅跳水的缘故,部分从业者多采工碳加工成氢氧化锂,导致冶炼端氢氧化锂需求进一步走弱。

预计后市,由于终端需求未见明显起色,“碳”“氢”价差较大下,氢氧化锂市场恐难有起色,价格仍有被拉低的可能。

钴:

本周电钴价格小幅上涨后又回落。

电钴市场近期受交储传言影响,下游高温合金厂和磁材厂少量补库,电钴厂商及贸易商跟盘抬价,但需求仍是处于疲软状态。因需求无法支撑电钴价格上涨,且电钴炒作风波接近尾声,因此电钴价格上涨停滞,且出现小幅回落。

本周硫酸钴价格维稳。

从需求端来看,三元前驱排产情况仍未有回暖迹象,下游部分企业考虑节前备采,对原材料压价意愿较强。

从供给端来看,部分盐厂已在满足安全库存的前提下减产,或者切换产线转向生产其他钴产品。

目前硫酸钴价格已经跌至低位,传统盐厂、回收料企业挺价意愿较强。考虑成本支撑,预期下周硫酸钴价格或将企稳盘整。

本周钴中间品价格暂时维稳。

从需求端来看,由于钴盐相关产品出售价格走低,钴盐厂零单采购中间品压价意愿较强。

从供给端来看,参考海外电钴报价的部分矿企其系数扣减幅度相较于过去有较大的让步。受近日头部矿企权益金事件顺利解决事件影响,海外电钴价格走弱,中间品成本支撑减弱。

总体来看,目前上下游报价价差依旧较大,零单成交较困难。供需博弈下,预期下周钴中间品价格会小幅下行。

本周四钴价格略微下行,整体态势基本持稳。

下游钴酸锂厂商采购意愿稍弱,目前正在消耗四钴库存,且采购方多持观望态度,近期暂无采购计划。

综合因素导致四钴价格经历连续下跌后,目前跌速放缓。预计下周四钴价格也将基本持稳。

三元材料:

本周三元材料维稳。

碳氢价格走势相左,碳酸锂价格回稳下中镍制造成本基本持稳,高镍成本继续下行。

下游需求端仍较为疲软,暂无恢复预期,但随碳酸锂价波动,询盘问货活跃度增加,但观望情绪浓厚,实际成交仍少。

后市预期受碳酸锂价格带动,中镍材料价格有望趋稳,但高镍材料受成本影响仍具下行空间。

三元前驱体:

本周三元前驱价格维稳。

从需求端来看,目前下游动力仍处于弱势行情,消费端有周期性微转暖迹象。

近期锂价价格波动,正极材料端库存虽不高,对采购前驱仍持观望态度。

从供给端来看,三元前驱厂总体开工率不佳,部分已经停产的基地五月尚未有复工计划。

部分前驱小厂为出货,中低镍产品价格已跌破成本线。

后市预期,考虑成本支撑,镍钴已跌至低位进一步下调空间有限,预期下周中低镍前驱价格或将维稳,高镍前驱价格小幅下行。

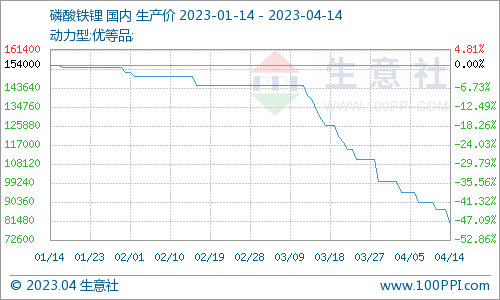

磷酸铁锂:

本周磷酸铁锂价格小幅下跌。

本周电池级碳酸锂价格暂稳,工业级碳酸锂小幅回调,成本端趋于稳定。

市场方面,需求未见明显恢复,订单暂无实质性增长,仅询价活跃度提高。

当前报价和成交价小幅走低,市场较弱下,短期预计磷酸铁锂价格仍将小幅下行。

负极:

本周负极价格仍偏弱运行。

原料端:低硫焦主流价格目前大体持稳,部分厂家报价小幅上涨;针状焦近期出货情况无明显好转,下游负极厂家以消耗库存刚需采购为主,针状焦价格持续下行。

石墨化端:石墨化市场供需情况无明显好转,新进厂家会优先释放石墨化产能以代工业务为主,在下游负极厂持续向上传导压力下石墨化价格承压运行,后续或有脱离成本支撑下跌的可能。

近期消费端需求小幅转好但因占比较小对整体负极材料需求无主要支撑,动力与储能端短期仍以消化库存观望上游原料价格为主,负极市场订单情况无明显回暖,负极厂家本月多降低产线开工消耗自身库存为主。

隔膜:

本周隔膜价格持稳。

近期隔膜整体需求依旧处于低位,订单、需求并无明显走强的趋势,但部分厂商认为,锂盐价格止跌并小幅回暖,将在一定程度上给予市场信心,后续需求或将逐渐恢复。

电解液:

电解液价格目前价格暂稳。

六氟磷酸锂价格暂稳。

买卖双方目前博弈中,下游仍有压价意向,但六氟由于持续去库一段时间,供应和成本两面支撑,价格不再下跌。

溶剂、常规添加剂暂稳。目前电解液价格整体暂稳。

钠电:

从正极材料的成本情况来看,若后期钠电正极能够实现规模化量产,当碳酸锂价格降至15万元/吨,钠电正极材料较锰酸锂和磷酸铁锂仍有价格优势。

如若碳酸锂价格持续下降,钠电较锂电成本优势将有明显削弱。

据统计,22年钠离子电池产能仅达2Gwh,预计到23年可实现约30Gwh的钠电池产能

下游与终端:

终端市场走势仍较为稳定。

近期锂盐价格小幅回暖,推动下游对电芯、材料价格关注度、询单频率有所提升,但整体来看,电芯因生产周期的原因,其反应的价格稍显滞后,因此整体实际采购增量不甚明显。

电池网微信

电池网微信