电池终端市场:

动力市场中,下半年不少新车发布,如比亚迪的“汉”、长城欧拉R2、蔚来EC6等,除了续航里程有所提高外,在整车品质及性能都有大幅提升。下半年众多新车型上市,与特斯拉Model 3开启竞争,同时也将带动对动力电池需求大幅增加。小动力市场来看,5月电动两轮车产量同比上涨明显,主要因消费者刚需要求及电动两轮车在外卖、快递领域的大力推广。小动力市场的主要电池厂5月起基本保持满产状态,其他电池厂在小动力市场订单量也大幅提高。

上游原材料价格:

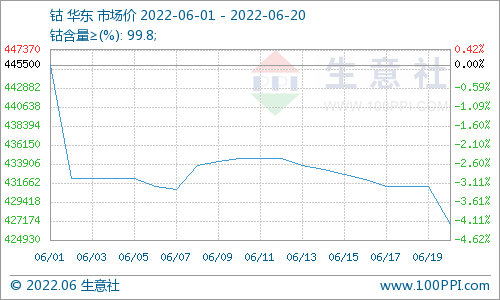

钴:3C消费电池厂7月订单基本持稳,前期受国内钴原料紧张影响,电池厂采购成本较高,近期采购计划多压价平衡前期成本,钴酸锂、四氧化三钴价格下行。上周四氧化三钴成交价格开始出现17.2万元/吨以下,本周此价格或逐步增多。钴盐上周成交清淡,氯化钴价格因下游价格下行,逐渐松动,与硫酸钴价差慢慢缩窄。

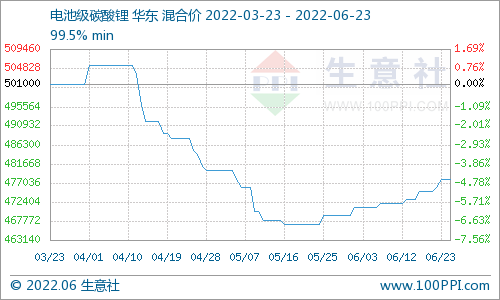

锂:青海某大厂上调价格意愿强烈,主要考虑到当前下游磷酸铁锂和锰酸锂需求恢复相对顺利,且提纯企业采购意愿增加,工碳大厂出货偏紧。然而当前电池级碳酸锂供需结构仍处于明显过剩状态,下游及提纯企业采购以成本为导向,其余工碳厂家库存压力仍意在尽快出货,个别出货情况良好的企业价格短期上调或有可能,长期来看行业价格出现回调需关注终端需求恢复速度,及海外进口工碳比例。

正极材料及前驱体:三元材料及前驱体方面,钴盐价格略有下跌,前驱体基本无下降空间,前驱体厂家挺价明显,报价上涨,实际成交价基本保持不变,下游三元材料价格较为稳定。数码市场方面价格略有浮动,终端需求未提高,市场竞争较为激烈,部分前驱体小厂价格小幅下跌。传导至三元材料企业,有低价成交现象。

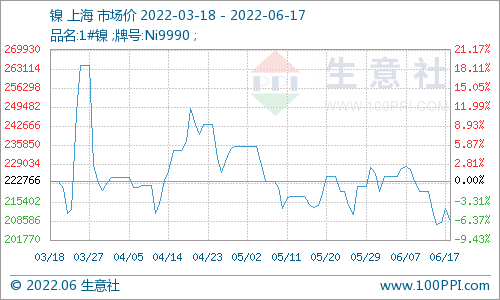

镍:周五沪镍从102930元/吨拉涨至105970元/吨,部分硫酸镍厂选择观望状态,暂不对外报价,部分硫酸镍厂出货意愿仍强,电池级硫酸镍价调高100-200元/吨,目前,电池级硫酸镍市场主流价格在2.285万元/吨左右。

电池网微信

电池网微信