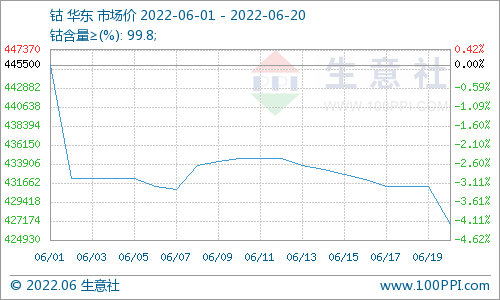

钴原料不确定性仍在,下游需求逐步回暖,钴系列产品价格止跌欲反弹。硫酸钴库存消耗,供需将平衡,本周硫酸钴供应商4.5万元/吨以下基本无出货意愿;氯化钴、四氧化三钴的下游采购需求增加,报价亦上调。

电池级硫酸镍

电池终端市场:

动力市场来看,7月15日,工业和信息化部等三部门发布《关于开展新能源汽车下乡活动的通知》,本次下乡活动将覆盖10家新能源汽车生产企业的16款新能源汽车产品,其中基本是短续航、A00级车型,价格优惠力度较大,更适用于农村地区。此次活动时间在2020年7月至12月,预计将带动下半年新能源汽车销量,此外部分车型如上汽通用五菱使用铁锂电池,预计也将继续增加铁锂在乘用车的占比。

上游原材料价格:

钴:钴原料不确定性仍在,下游需求逐步回暖,钴系列产品价格止跌欲反弹。硫酸钴库存消耗,供需将平衡,本周硫酸钴供应商4.5万元/吨以下基本无出货意愿;氯化钴、四氧化三钴的下游采购需求增加,报价亦上调。

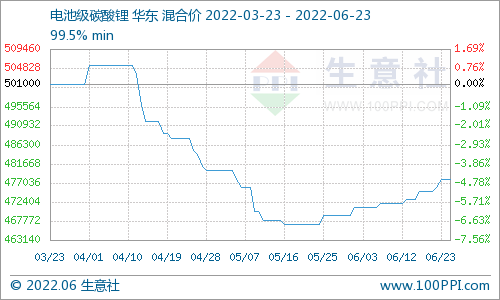

锂:当前碳酸锂市场现货成交仍未有明显起色,大厂通过签订长单或代加工订单保证出货与现金流,随着未来行业集中度提升,与终端下游直接绑定或是一种趋势。当前市场价格相对稳定,工碳厂家挺价意愿较强,电碳厂家对价格上涨暂不乐观,下游议价能力仍在。

正极材料及前驱体:三元材料及前驱体方面,本周成交不多,钴盐、镍盐价格上涨,下游需求继续增加,预计会带动前驱体及三元材料价格相应上涨。磷酸铁锂来看,下游动力及储能市场8月增幅较大,但卖方市场议价能力较弱,市场竞争激烈,价格基本只能随着原料价格上调。

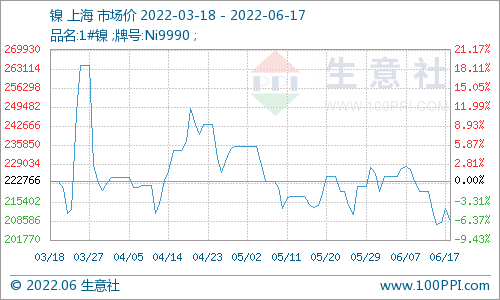

镍:本周硫酸镍厂挺价意向较强,一方面,因7月上半月镍价整体呈持续上涨趋势,硫酸镍成本随镍价上涨且短期内下跌空间有限;另一方面,硫酸镍已连续2个月去库,预计7月将继续去库,本周大多硫酸镍厂库存量较少或已见底,对硫酸镍价格支撑较强。今日,电池级硫酸镍主流报价在2.4万元/吨,市场成交价为2.35-2.4万元/吨(晶体/含1个月账期的承兑价)。

电池网微信

电池网微信