锂矿:本周云母价格上涨,近期,部分厂商因锂盐价格持续上行,亦存在挺价预期,报价有所上行,需求端,当前江西地区整体开工仍低且后续持续性依旧存疑,但由于部分中小型企业亦逐渐复工复产,部分中小型厂商为维持生产,近期存在一定刚需采买行为,在一定程度上抬动云母价格小幅上涨,市场成交重心小幅上移。

随着碳酸锂的价格在近期回升,锂辉石市场价格也开始了反弹。国内锂辉石现货行情方面,广期所碳酸锂盘面的抬涨使得套利空间放大,锂矿持货商找锂盐厂代工做碳酸锂来套保交盘面的心态与举动有所增加,直接出售锂矿的报价抬涨幅度较大。锂矿市场询盘问价大幅增加,一时间有“供不应求”的景象短暂出现。但是由于买方对当前的锂盐涨势并没有长期维持的预期,对锂矿抬涨程度仍保持谨慎,暂时没有大批量高价收货的举动。并且当前国内锂矿实际库存量并没有呈现短缺,因此产业内锂盐厂对锂矿的抬涨接受程度一般。且考虑到从国内采购锂矿签订合同到产出锂盐的3个星期的生产周期,锂盐厂短期内不敢把大量资金筹码压住在这波行情中。海外方面来看,澳大利亚矿商也因目睹国内期货价格回暖,对锂辉石精矿的零单报价再次回到了1000美元/吨之上,部分企业的锂矿临单定价方式也从之前的公式定价转变为了一口价。这个价位的进口锂矿对应的碳酸锂生产成本再次到了10万元附近。后续行情需要关注下游电池厂在3月的实际生产情况。若电池排产仍未大幅提升,正极厂对高价锂盐的接受程度将再次回落,带动锂矿价格趋稳。

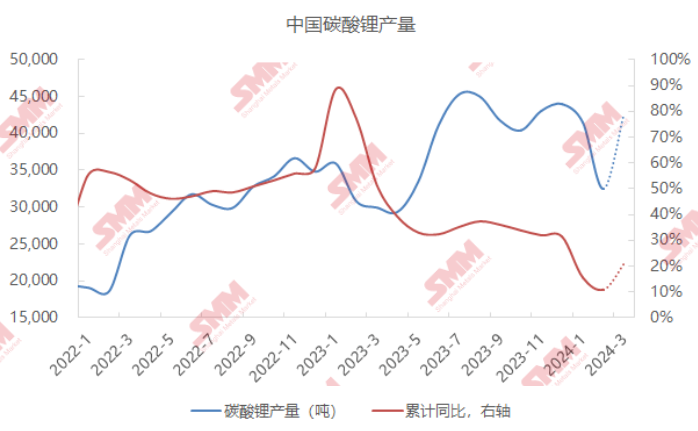

碳酸锂:本周碳酸锂价格整体上涨。其中供应端仍延续挺价出售散单策略。市场中除江西宜春地区之外的检修锂盐企业基本按照检修前的生产恢复计划进行,当前已逐渐恢复生产,排除江西环保因素的影响外,预期后续国内碳酸锂产量将整体呈现恢复节奏。需求端来看,部分正极企业反馈,由于其长协和客供订单基本覆盖60%以上的采购量级,短期仅以刚需采买为主,并无大量备库碳酸锂的想法,对11万元/吨及以上的高价碳酸锂接受度相对较低。当下碳酸锂现货市场供需双方更多为博弈过程,预期后续碳酸锂现货市场价格整体变动幅度较前期相对平缓。

氢氧化锂:本周氢氧化锂价格上涨。从市场供需来看,当前电氢冶炼企业的挺价及捂货惜售的情绪仍在延续,当前部分头部冶炼厂基于对电氢价格看涨情绪浓重的判断下,依旧采取了捂货的策略,对下依旧主走长协交付,少有零散单出货。而需求端,因市场电氢流通量渐少近期下游正极厂商端对电氢的采买情绪亦有所松动,部分正极企业采买随厂家报价小幅上行,突破9万元关口,短期依旧以上行为主。

钴盐(硫酸钴及氯化钴):本周钴盐价格小幅反弹。供给端,由于原料价格高企,整体市场开工率维持偏低水平。需求端,由于价格反弹,前驱及四钴背书较难且3月备货基本完成,因此实际采购有所滞后;而电钴及其他传统行业仍有利润,因此存在部分采买需求;但由于整体体量较小,因此对于需求支撑有限。综合市场情况来看,本周市场维持供需双弱的局面,然盐厂即期成本较高,因此挺价情绪维持。预计下周现货价格或维持僵持。

三元前驱体:本周5、6系前驱体价格持稳运行,8系受其原料硫酸镍价格上行驱动,实现小幅反弹。市场情况来看,前驱体企业上调报价,但向下传导困难较大,因此成交价格趋稳。供应端,受硫酸镍上行速度较快致利润倒挂程度加深,因此,选择性接单。需求端,硫酸镍情绪带动叠加3月车销预期较为乐观且传导及时,询单仍较为活跃。后市预期来看,下游对高价前驱体接受度仍较低,因此,尽管成本驱动三元前驱体价格或仍有上行空间,但整体空间有限。

三元材料:本周三元材料价格反弹。成本端,镍和锂价实现反弹,正极制造成本走高。市场表现,月初正极厂家有抬涨报价的想法,但是动力市场接受意愿较弱,与此同时下游也无进一步压低价格行为。供应端,3月企业排产总体存在较大的环比增量,但是市场有所分化,中高镍头部厂家开工率较高,主做海外市场企业生产未见明显改善。需求端来看,消费和小动力方面部分企业海外市场存在一定增量,部分电芯厂家考虑低价锁订单。动力电芯市场需求进一步向头部集中,头部电芯厂三元需求增量可观,二三线电芯厂3月需求较稳。预期后市,三元材料价格偏强运行。

磷酸铁锂:本周,磷酸铁锂价格稳中上行。市场询盘活跃,执行长单为主,散单成交有起色。成本端,碳酸锂价格上涨,带动铁锂材料生产成本上行。供应端,磷酸铁锂企业陆续完成3月份排产计划;因原料价格上涨,铁锂企业在以销定产的基础上,适当提升产量,铁锂材料供应量增加。需求端,动力端和储能端需求在恢复中,原料上涨激发电芯企业提前拿货锁单的积极性,对铁锂材料需求增加。预估,近期磷酸铁锂价格重心将稳中上移。

负极材料:本周负极材料价格小幅下行。成本方面,低硫石油焦仍呈震荡走势,中石油东北部分炼厂焦价上调,中海油部分炼厂价格回落,但总体涨跌幅度较小;油系针状焦生焦价格暂稳,虽部分焦厂将进行检修,但由于市场需求较差且焦厂多已提前备好库存,供应情况变动较小,对价格影响有限,预计后续仍弱稳运行;当前市场石墨化代工订单数量少、价格低,石墨化外协厂家生存压力较大。需求方面,进入三月,下游电芯及终端客户产量提升,对负极需求也有增长,但下游客户因终端价格战影响,持续向负极厂压价,外加市场产能过剩导致行业内竞争仍然激烈,使得负极材料价格难有回暖机会,预计后续价格仍有下跌风险。

隔膜:本周隔膜价格持平。头部厂商与二三线开工分化较为严重,部分排名靠后的厂商订单依旧较为缺乏,排产恢复迟缓。此外,当前隔膜产业链整体过剩的趋势已逐步显现,隔膜厂商内部见价格内卷严重,市场超低价频现,短期隔膜价格依旧维持稳中下行趋势。

电解液:本周电解液价格暂持稳。需求端,目前电芯厂对电解液厂三月的采购量预期有小幅增长,需求逐渐回暖。供应端,电解液厂基本已复工复产,根据订单安排生产。同时,部分电解液厂在2月底已进行一波六氟补库,对现阶段高价的六氟磷酸锂接受力度不强。成本端,核心原料六氟磷酸锂价格持续小幅上涨,溶剂、添加剂等原料价格暂持稳。但在短期内,电芯厂与电解液厂在谈价时传导需求需要一定时间,因此电解液价格将持稳。

钠电材料:钠电正极成交中枢仍较稳,其中层状氧化物正极报价处5-6万元出头/吨价格区间。目前厂家报价多为送样报价,且基于成交量和客户类型给到较大价格优惠。后续预期进入批量化生产阶段,钠电正极价格仍具下降空间。负极由于材料不同价格差异很大,国产生物质硬碳主流价格将近8万/吨,但仍在快速下降中。

电池网微信

电池网微信