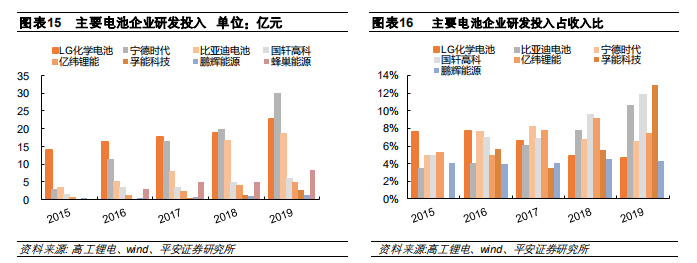

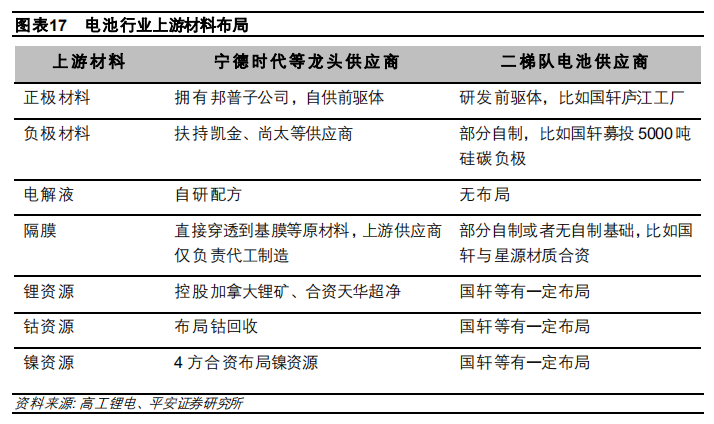

龙头供应商掌握上游材料配方。在材料配方研发端及上游矿产资源端,CATL 在上游材料的采购价格具备较为显著的优势,主要在于宁德时代掌握了上游原材料的配方和制造工艺,并且拥有正极材 料自制工厂,另外布局了上游镍、钴、锰等矿产,从而整合了全产业链的利润,中上游材料厂商有部分代工的性质。

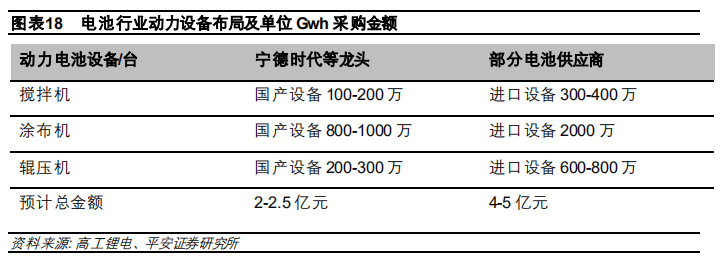

龙头供应商在设备开发和工艺上积累深厚。在工艺和制造设备端,动力电池制造要求符合车规级的 标准,而且由于其本身的高能量密度属性,和易燃易爆炸的属性,对于动力电池的制造要求就更加 的严格,所以动力电池的龙头供应商在设备制造工艺方面积累了长时间的 know-how,具备自己的设备开发部门,可以更好的控制制造工艺及整合全产业链利润。

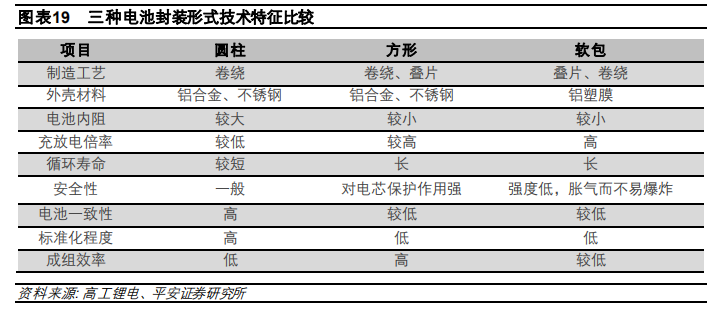

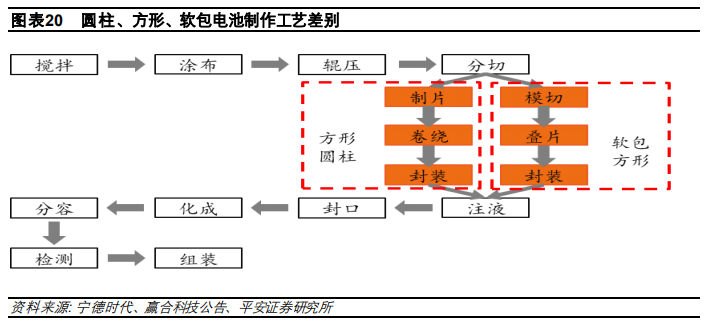

电池产品从产品形态上目前可以区分为三种,可分为圆柱、方形、软包电池等,虽然材料配方一致, 但是使用不同的制造工艺,安全性、能量密度、稳寿命也各不相同。

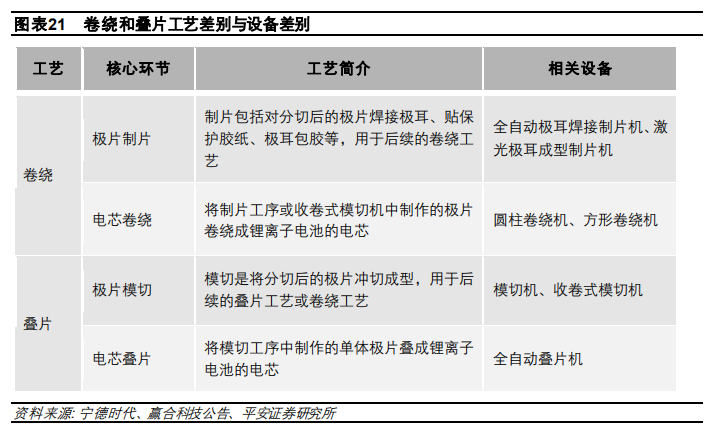

动力电池设备工艺更新需要大量再投资,单 GWH 设备(进口)再投资约 1.1 亿元左右。方形电池既可以用卷绕工艺,也可以用叠片工艺,目前以卷绕工艺为主。工艺的不同,对应的设备也存在差 别,体现在:卷绕工艺包括极片制片和电芯卷绕两道环节,需要用到制片机和卷绕机;而叠片工艺包括极片模切和电芯叠片两道环节,需要用到模切机和叠片机。所以如果更换工艺需要涉及到产能 设备的重新更换和再投资。

高端产能不足给新企业留下时间窗口

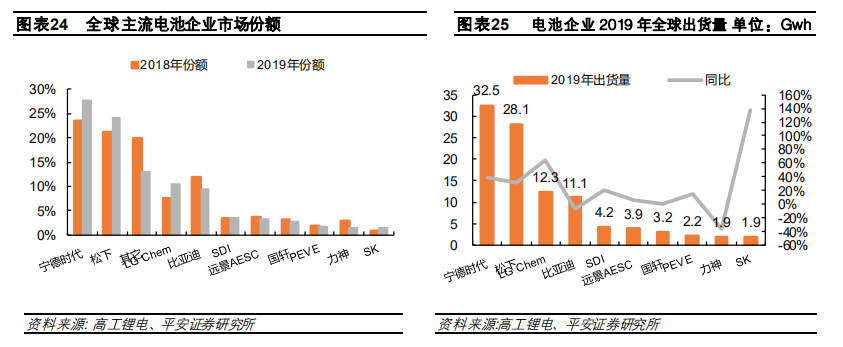

全球动力电池市场格局较为集中,TOP 3 品牌占市场份额 62.5%,其中宁德时代出货量为 32.5Gwh,同比+38.9%,分析 2019 年市场,市场份额下滑的企业中以小型电池企业居多。

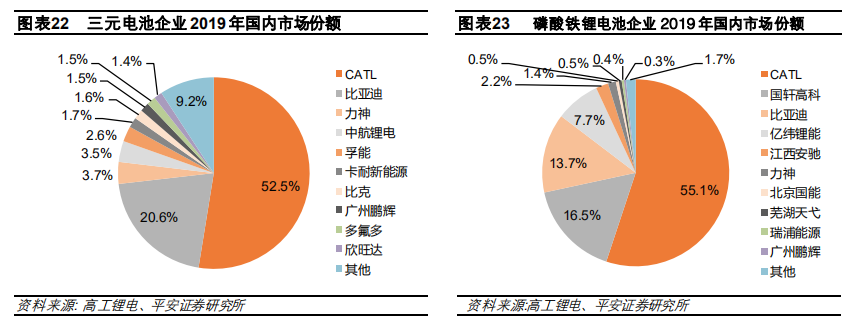

除宁德时代、比亚迪 2 家供应商在三元电池和磷酸铁锂路线均有较高的市场份额之外,其他竞争对手大多专注于一种技术路线,比如专注三元的力神、中航锂电、孚能科技,专注磷酸铁锂电池的国 轩、亿纬锂能等。之前的动力电池供应商沃特玛、比克电池等份额逐渐缩小,产能出清。动力电池 企业市场份额集中度高,其中三元和磷酸铁锂电池 CR3 分别为 76.8%,85.3%。

国内动力电池格局十分集中,行业整体处于产能过剩,但是高端产能不足的情况,这主要是由于很 多电池企业未能在制造工艺上符合车规级标准,随着市场规模不断扩大,真正满足车企需求和汽车 产品标准的企业并不多,而车企也有动力培养新的供应商,市场仍然给新企业留有一定的时间窗口 期。

电池网微信

电池网微信