客户方面目前公司正在与宝马和PSA 进行接触,我们预计可能在这两个客户上取得突破。在国内市场,公司已经与北汽、蔚来、吉利等多家自主品牌接触,也与多家外资品牌进行过商谈。

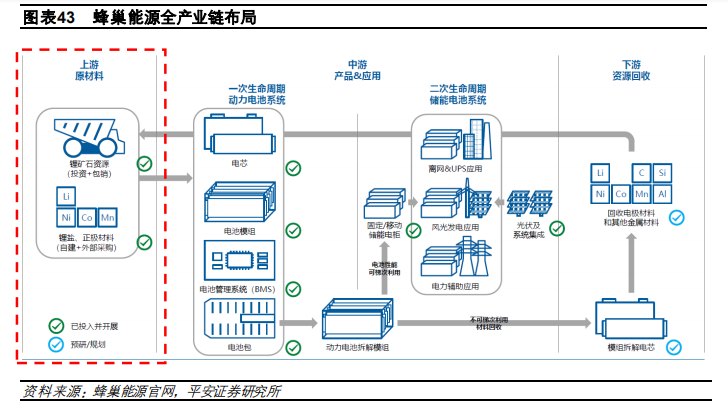

2017 年 9 月,长城控股就入股了澳大利亚锂矿供应商皮尔巴拉矿业;2018 年 10 月,已经独立的蜂巢能源又参股了广西天源新能源材料公司。正极考虑在常州建设正极材料工厂,预计 100 吨/ 年,定位于高端正极和原创性无钴正极。

三、 盈利预测与投资建议

动力电池行业空间与格局如何

新能源汽车未来 10 年将持续高速发展,动力电池作为核心零部件,市场空间非常广阔,预计到 2030年全球动力电池出货量达 1577Gwh,市场规模扩张 5 倍至 8000 亿左右。从格局上看,国内供应商格局已经呈现一超多强的局面,而高端产能不足及 OEM 亟需掌握电池话语权,使得电池格局仍将变动,二梯队及新进企业仍有一定时间窗口期。

动力电池壁垒与护城河在哪里

护城河集中在材料研发+设备工艺积累,整合全产业链。对零部件行业指标进行对比分析,从资本开 支角度,电池行业并不依赖固定资产开支,其主要壁垒集中在全产业链的整合能力上,比如材料配 方研发(正极材料前驱体、隔膜涂覆、电解液配方技术)、设备(从进口到国产化)和工艺的 know-how 积累等,龙头宁德时代已经打造了完整的全产业链能力。

蜂巢能源成功概率几何

公司脱胎长城汽车、天然拥有 OEM 客户背书、技术路线更迭下无历史包袱。蜂巢能源诞生自长城汽车内部事业部,对整车需求定义有更好的理解,可以更快速的开发出更满足消费场景的电池产品, 定义电池产品的标准;另外公司属于新进供应商,没有存量的旧工艺设备包袱,可以重新开发叠片 及 LCTP 工艺,投入大量新设备,逐步掌握电池设备+工艺开发能力;在材料端,公司也将自建正极材料工厂,实现自制+外供结合。

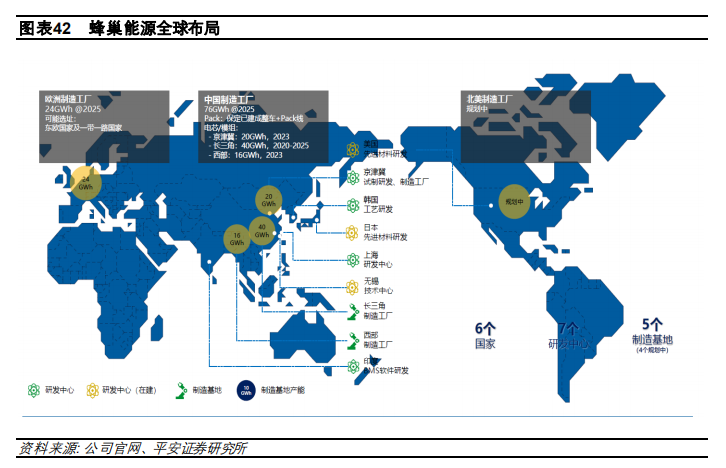

产能全球布局欧洲先行,技术路线三元为主、磷酸铁锂为辅。至 2025 年公司全球规划产能约 91Gwh, 在客户方面,公司预计已经取得欧洲整车厂及供应商 14Gwh 订单,2020 年 3 季度大规模量产。技术路线上,高能量密度是重点突破方向,无钴和四元路线将是公司降本主要手段,应用于中高端车 型场景,磷酸铁锂电池路线将作为补充,应用于小型车场景。

电池网微信

电池网微信