OEM 话语权受制约,积极寻求多家供应商合作

特斯拉Model 3 曾受制于松下产能,交付出现延迟,2019 年大众奥迪下调e-tron 的生产销售目标, 也是由于欧洲 LG 化学电池供应商产能缺口,捷豹路虎 IPACE 的销量也取决于电池供应商 LG 化学的供应量。目前来看电池供应商已经形成了寡头垄断格局,车企进一步依赖中上游,只会导致车企 话语权丧失和供应链安全问题。

由于前期电池技术不成熟,技术路线迅速变更,OEM 无法对电池进行有效投资,而且电动车行业在2015-2019 年这几年规模依然较小,OEM 的战略转向需要一定的时间。

类比传统车,从传统整车零部件的单车价值分布来看,单车价值量较大的发动机、变速箱,车企全 部拥有自制工厂。以发动机为例,在硬件层面,发动机工厂主要生产零部件为缸体、缸盖、曲轴、 连杆等产品,其他零部件基本为外协件,然后进行总装装配,其核心难点在于一系列制造工艺和质 量管控体系。在软件层面,进行控制单元的标定算法调校和上层软件的功能定义。

而电池到 2025 年,成本可下降至不含税 700 元/度电,单车带电量大约为 50 度电,单车价值量约为 3.5 万元。

现阶段电池技术路线进步速度变慢,电动车销量规模已经在逐步扩大,OEM 可以进行有效电池投资,且进行下一代动力电池储备,另外电动车 2019 年在全球已经初步形成 230 万辆销量规模,OEM 一方面考虑投产电池产能,另外一方面进行全产业链布局,掌握上游矿产资源。

出于就业岗位考虑,当地政府和工会对于电动车产业进行支持,也会投入一定金额或者鼓励支持车 企发展电池产业。德法两国从 2018 年底开始投入 17 亿欧元支持电池产业链,减少对日韩电池产业的依赖。

现阶段车企分为两大阵营

一是:德国大众,国内比亚迪、长城等,以自制电池为主要方向,同时对外采购。

二是:跟随策略,内部建立研发部门,外部联合供应商进行电池产能投资,或者采购多家供应商产 品。比如通用联合 LG 投资 23 亿美元建设 30GWH 美国电芯工厂,生产 Ultium 镍钴锰铝电池,比如上汽联合宁德时代合资建厂。

大众入股国轩,扶持二线电池供应商

国轩高科将向大众中国定向发行相当于本次发行前公司已发行股份总数 30%的人民币普通股股份。战略投资完成后,大众中国将持有国轩高科 26.47%的股份,成为第一大股东。考虑到大众在全球范围内电动化进程的加快以及对中国市场的重视,预计后续大众中国将大概率成为国轩高科的控股股 东,掌控电动车关键零部件的话语权。

为了保障集团未来电动车的生产和销售,大众也加大了全球范围内动力电池的布局。一方面先后与 松下、三星 SDI、LG 化学、SKI、宁德时代等传统主流电池供应商发展战略合作伙伴关系;另一方面,通过资本投资、合资建厂等方式介入电池的生产和管理,掌握核心技术、保障供应链安全。此 次入股国轩高科是大众在中国推进电动化战略的关键一步,通过资本介入的方式加大对供应链的把 控,有利于减轻对第三方供应商的依赖、保障供应链的稳定。

我们预计大众选择国轩一方面是看中了后者在技术、产能和原材料方面的布局和积累,另外一方面 其估值较低。技术方面,铁锂电池能量密度达 190Wh/kg,三元能量密度达到 210Wh/kg。行业地位方面,2020 年之前,国轩高科在国内市场的装机量长期保持在第三的位置,核心客户包括江淮、奇瑞、安凯、上汽、长安、吉利商用车等,重点布局中低端乘用车型和商用车。产能方面,公司目前 电池产能约为 15GWh 左右,其中方形铁锂 8GWh,圆柱铁锂 3GWh,方形三元 4GWh。在建产能中,唐山三期 7GWh 于 20 年一季度开工,南京三期 6GWh 方形铁锂和庐江二期 6GWh 圆柱铁锂也处于建设中,合肥经开区 1GWh 软包三元将于 2020 年投产,主要面向奇瑞等客户。大众的入局有望帮助国轩高科在国内动力电池市场份额上实现提升,同时为后者的经营、战略、管理以及最终业 绩带来质的变化。

以目前大众在中国车型投放节奏来看,宁德时代中短期内将依然是大众 MEB 系列的主要供应商,通过股权投资的方式绑定中国车企和电池企业,大众加快在中国市场的电动化布局,有望为合作多方 带来协同效应,也为二三线主机厂和电池企业在电动化时代保持足够的竞争力提供了借鉴的样本。

二、 蜂巢能源—诞生自车企的电池供应商

2.1 诞生自车企的电池供应商

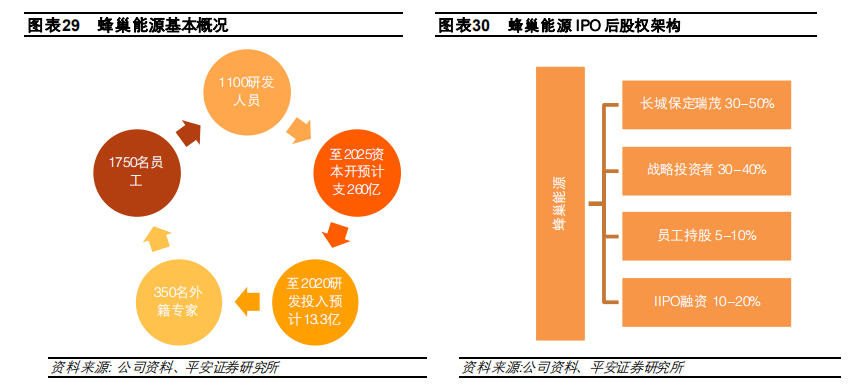

长城汽车于2012年成立动力电池项目组,2016年动力电池事业部成立,2018年蜂巢能源正式成立,从事动力电池核心材料、电芯、模组、PACK、BMS、储能、太阳能的专业研发和制造,现有研发 人员 1100 人左右,研发费用 2016-2020 年 5 年投入约 30 亿,到 2025 年,蜂巢将投入使用美国、京津冀、韩国、日本、上海、无锡和印度 7 大研发中心。

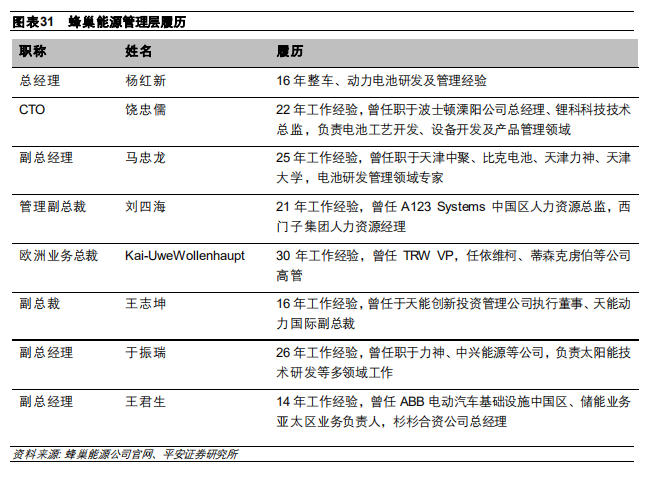

公司高管团队构成丰富,多来自知名电池厂商或者日韩,具备丰富的电池研发和生产制造经验,

2.2 整车定义+全新工艺是公司主要优势

基于对整车需求的理解进行产品开发、没有历史包袱

公司主要优势包括

第一是基于对整车性能的理解,公司会根据车型分类选择不同规格电芯模组及不同材料体系,实现 不同续航里程,而且由于脱胎于车企,公司会具备丰富的量产配套经验和主机厂背书。

三元的 L6、无钴的 L6 电芯都具有更广阔的应用空间,可以极大丰富整车多场景应用下的里程选择, 让主机厂有更大的选择空间。在 2b 端短续航,运用能量密度较低但是成本也更低的磷酸铁锂电池, 降低运营成本,在 2C 端长续航,运用三元电池,叠片 L6 电芯搭配不同化学体系的里程可以覆盖从450Km-850Km 的市场大部分主流车型,提升消费者体验。

电池网微信

电池网微信