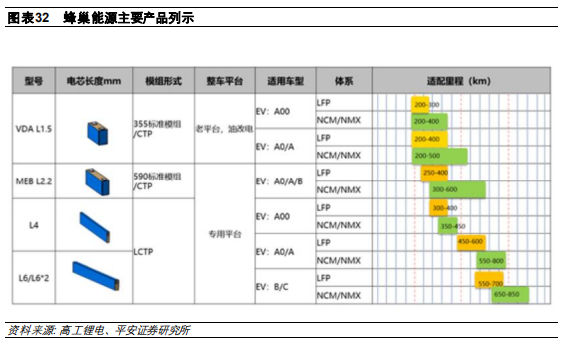

新材料体系上,铁锂材料、无钴材料、高镍材料同步研发,高能量密度电池材料是其主要路径,磷 酸铁锂材料是辅助技术路径。无钴元素可以提高电池材料的导电率,通过掺杂无未成对的电子自旋 的特定元素,减弱电子超交换的现象,降低 Li/Ni 混排,提高电性能掺杂 M-O 键能大的元素,减缓晶体在充放电过程的体积变化。从而实现无钴元素化,正极材料成本降低 10% - 15%,电芯整体BOM 成本降低 5%,预计 2020 年 Q3 实现SOP。

研发四元电池路线,在传统 NCM 镍钴锰三元锂电池的基础上,掺入第四元素 Mx,形成 NCMA 电池,镍元素高活性提升能量密度,损害了材料稳定性和循环寿命,通过掺入第四元素 Mx,使得晶粒之间的边界强度增强,减少了有害相变转变的微隙,让材料结构和反应变得更加稳定,产品将于2020 年 Q4 量产。

磷酸铁锂电池路线专门针对短续航里程运营车辆研发,一是对无限度追求能量密度的修正,另外是 基于对补贴退坡带来的降成本诉求。磷酸铁锂电池的工艺改善例如 CTP 技术使其能量密度得到进一步提高,安全性也更高。

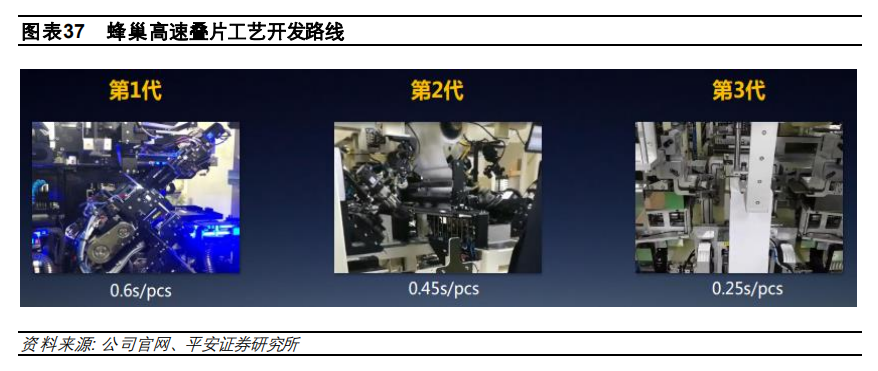

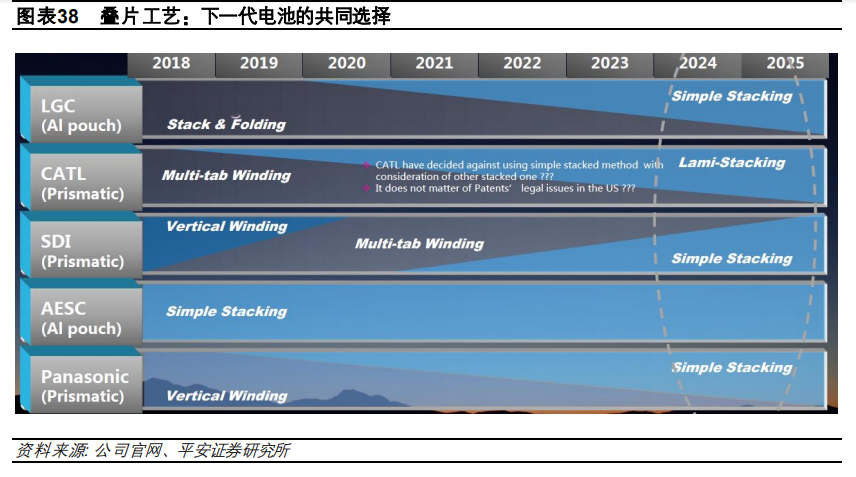

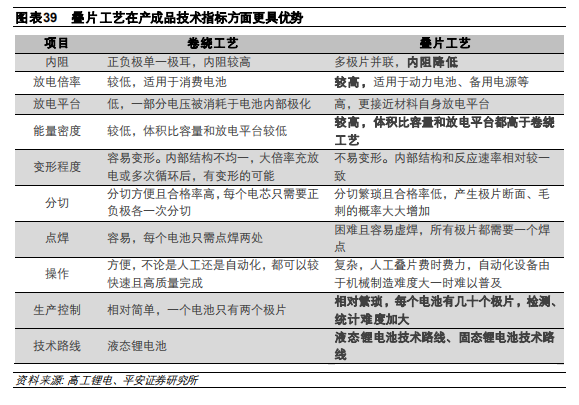

第二是与传统卷绕工艺不同,在制造工艺上公司采用了叠片制造工艺,长而薄的刀片结构电芯散热 性明显提高,而且本身可以作为结构件,叠加无模组技术,可以使安全性更好、成本更低、体积能 量更高,预计将是未来动力电池的主流发展方向。

相对卷绕工艺,叠片工艺的极耳数量增加一倍,内阻降低 10%,放电性能远超卷绕工艺电池。此外, 叠片工艺可以将能量密度提升 5%,电池循环寿命提升 10%,成本降低 5%。在安全性方面,叠片工艺规避了卷绕工艺拐角易断裂以致内短路、进而引起热失控的风险,大幅提升安全性。

预计追平卷绕工艺生产效率的 0.25 s/pcs 的第三代叠片工艺将于 2023 年完成开发,在制造设备上,公司采购的是韩国的锂电设备,第二代设备公司参与共同研发,并且签订了排他协议,该设备 于 2020 年中即可投产,效率将会提升至 0.45s/pcs 的水平,相比第一代生产效率提升25%。

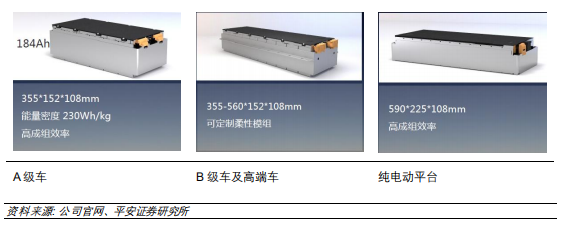

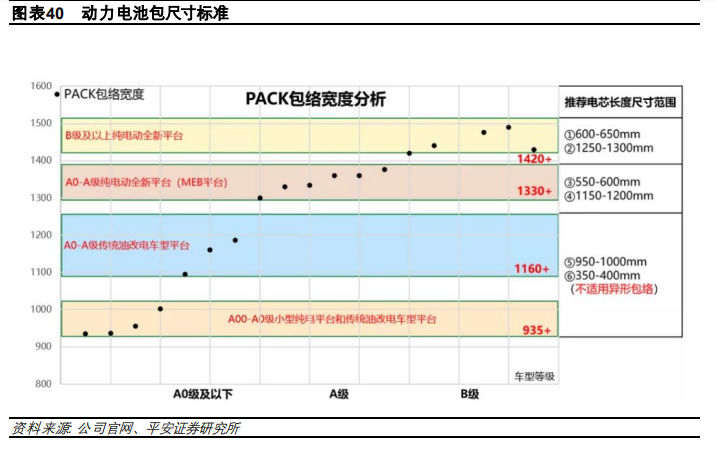

制造工艺上革新 LCTP技术,提升平台通用性。同时公司正在开发 LCTP 技术,致力于生产 600mm 长电芯,可以适用于多种类车型,成为平台化的产品,可以扩大单品的生产规模,从而整体上降低 成本,同时具备更快的响应速度。

2.3 高起点全球规划、全产业链布局

高起点全球规划

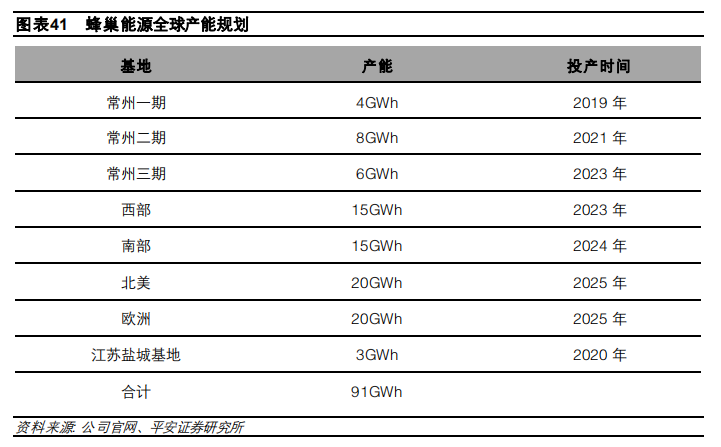

至 2025 年蜂巢国内产能总规划为 51GWh,建成产能 4Gwh,全球产能规划约 91GWh,其中欧洲规划 20GWH,北美规划 20GWH。

目前常州基地投资 100 亿元,分三期建设完成,一期产能 4GWh,已经于 2019 年 11 月底投产,二期产能 8GWh,2021 年 1 月投产,三期产能 6GWh,预计 2023 年投产。

公司还与捷威动力成立合资公司江苏威蜂,计划在江苏盐城投资 3GWH 动力电池项目,项目拟投资15 亿元,建设 4 条三元软包动力电池生产线,2020 上半年投产。

公司计划投资 20 亿欧元在欧洲建设规划产能约 20GWh 的电池工厂,根据规划,蜂巢能源欧洲工厂将于 2020 年 2 月份前完成选址,9 月份完成公司注册。整体项目分为四期建设,计划 2022 年底前完成规划产能 6GWh 的公司一期建设并于 2023 年 Q1 进行SOP,2026 年上半年之前完成全部四期建设。

电池网微信

电池网微信