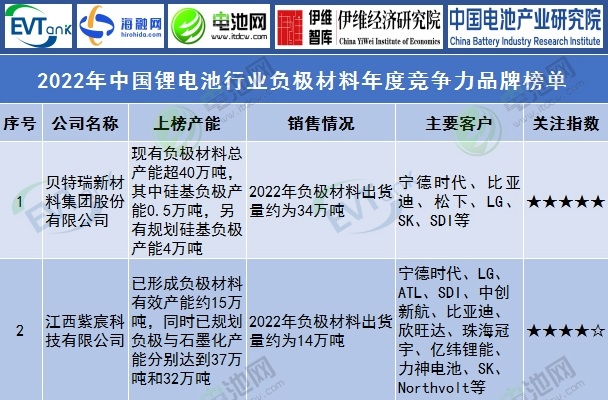

【编者按】10月12日,2019年度中国锂电池行业年度竞争力品牌榜单正式出炉,来自正极材料、负极材料、电解液、隔膜、动力电池等领域的50家公司上榜;另外,2019年中国新能源乘用车行业年度竞争力品牌榜单以及2019年中国充电桩运营服务商年度竞争力品牌榜单也已出炉,来自新能源乘用车、充电桩运营服务领域的20家企业上榜。

据悉,该竞争力品牌榜单于ABEC 2014(第2届电池“达沃斯”)论坛上首次发布,跟随“ABEC”一年一度召开的节奏,每年都遴选锂电池产业链各细分产业链上具备较强竞争力的10家公司对外公布。该竞争力榜单没有任何商业目的,旨在为相关个人和机构独立评价产业链企业提供参考,其数据来源主要包括上市公司公开披露数据、第三方权威机构数据、公司实地走访调研与电话访谈、竞争公司评价等。截止目前,该竞争力榜单已经连续发布6届,受到了包括官产学研金等多方面相关人士及机构的关注。

6年来,每年竞争力品牌榜单的调研和调查都坚守公平、独立、透明的原则,不惟一规模、不惟一产能、不惟一体制,主要根据锂电池产业链各细分领域公司的产能情况、产销数据、客户结构、财务状况、盈利能力、综合口碑、公司信用、产品品质、技术实力、经营机制等多维度指标综合评估而成,其中包括定量指标,也包括通过专家评定的定性指标。

【榜单联合发布机构】

EVTank、电池网(itdcw.com)、伊维智库、伊维经济研究院、我爱电车网(xevcar.com)、能源财经网(inewenergy.com)

【特别声明】

竞争力品牌榜单数据来源为公司实地调研访问、第三方机构数据、上市公司披露年季报表、电话访谈等,数据统计截止日期为2019年9月30日,数据和榜单仅供行业参考,禁止用于任何商业用途!

2019年中国锂电池行业动力电池年度竞争力品牌榜单

1、宁德时代新能源科技股份有限公司

竞争力品牌:№1

企业简介:CATL成立于2011年,总部位于福建宁德,目前已经在青海、溧阳等设有生产基地,2019年开始在德国建立第一个海外生产基地。未来的生产基地规划还包括宜宾、美国等地。除此之外,CATL还与上汽集团、广汽集团、东风汽车、吉利汽车等车企纷纷合资设立电芯和PACK公司。目前,CATL单独拥有超过35Gwh的有效产能,客户基本涵盖了包括北汽新能源、上汽集团、吉利汽车、长安汽车、宇通客车、蔚来等国内大部分合资车企和宝马、大众、戴姆勒、现代、沃尔沃等主流外资品牌车企。2018年,CATL动力电池装机量约为24Gwh,超过松下成为全球第一;2019年上半年,其动力电池装机量约为14Gwh。

上榜理由:在补贴退坡,新能源汽车发展增速不及预期的大背景下,大量动力电池企业出现亏损。但是CATL通过产业链的布局和规模效应依然保持10%以上的净利润率。在某些单月的装机量市场份额更是高达70%,绝对的垄断地位让竞争公司甚是羡慕。2019年,CATL更是在上游的锂、钴等金属资源、中游的材料、下游的回收全面布局,打造动力电池完整的产业链。但2020年之后才是CATL真正市场化竞争的开始,LG、SKI和三星等跨国巨头进入中国首先抢占的便是CATL的客户,仅仅依靠电池成本优势不足以建立起强大的竞争壁垒。

2、比亚迪股份有限公司

竞争力品牌:№2

企业简介:比亚迪动力电池业务集中在惠州、深圳和青海等地。目前拥有有效产能约30Gwh,计划2020年扩张到60Gwh。自从2017年开始拆分电池业务以来,比亚迪已经成功开发了长安汽车、东风汽车、中联重科、长城汽车等客户。2018年比亚迪动力电池装机量约为11Gwh,2019年上半年其动力电池装机量约为7.5Gwh。

上榜理由:这两年,比亚迪的电池业务着实很憋屈,曾经的动力电池老大,被老二反超并拉开了越来越大的差距。比亚迪也深刻的认识到只有拆分电池业务对外供应才有可能重回霸主地位,但是目前来看希望渺茫。但是不怀疑比亚迪将是未来全球几大动力电池主要玩家之一,毕竟比亚迪上半年放出了能量密度还能提升50%,成本节约30%的磷酸铁锂电池的黑科技。

3、惠州亿纬锂能股份有限公司

竞争力品牌:№3

企业简介:亿纬锂能成立于2001年,2009年在创业板上市,已形成锂原电池、锂离子电池、电源系统、电子烟等核心业务。在动力电池领域,亿纬锂能拥有合计产能约12Gwh,涵盖圆柱、方形和软包等多种技术路线,其圆柱电池主要供应消费电子。亿纬锂能主要客户包括南京金龙、吉利汽车、东风汽车、戴姆勒。2018年,亿纬锂能动力电池装机量约为1.3Gwh,2019年上半年其装机量约为0.6Gwh。

上榜理由:自从亿纬锂能在2019年从战略上放弃圆柱作为动力电池之后,便开始加大了软包动力电池的投入。依托SKI支持的EUE生产动力软包电池,在SKI的协助下,成功的进入了戴姆勒和现代汽车供应体系,且于7月份已经开始为戴姆勒批量供应软包电池。随之更是与SKI合资成立动力电池公司并规划25Gwh的动力电池产能。虽然依托SKI走得更快,但是亿纬锂能如果要走得更远,还得靠自己,毕竟SKI已经独立在华布局自己的项目了。

4、孚能科技(赣州)有限公司

竞争力品牌:№4

企业简介:孚能科技于2009年成立于江西赣州,前身为美国Farasis能源公司,主要专注于三元软包动力电池的研发和生产。目前拥有有效产能较小,约5Gwh,规划2020年形成40Gwh的产能。目前孚能科技的主要客户包括长城汽车和北汽新能源。2018年孚能科技装机量约为1.9Gwh,2019年上半年其装机量约为0.6Gwh。

上榜理由:2019年,孚能科技公开的招股说明书多少让之前参投的投资者有些失望,低于预期的财务数据,连续亏损,大客户流失等让孚能科技未来的发展充满了较大的不确定性。去年榜单提示的单一依赖北汽新能源的大客户风险在2019年就显现出来了,目前仍然值得期待的还是孚能科技与戴姆勒的140Gwh的战略性合作订单。但是意向协议毕竟只是意向协议,戴姆勒还有LG、SKI和CATL等众多重量级供应商。但是,孚能科技还是幸运的,如果没有了科创板,孚能科技的投资者想要退出恐怕就更难了。

5、欣旺达电子股份有限公司

竞争力品牌:№5

企业简介:欣旺达成立于1997年,形成了3C消费类电池、智能硬件产品、动力电池及动力总成、储能系统及综合能源、自动化与智能制造、实验室检测服务等六大产业群。目前,欣旺达拥有动力电池产能约为4Gwh,规划2022年达到55Gwh,在惠州和南京有生产基地。欣旺达主要客户包括东风柳汽、吉利汽车、云度汽车、雷诺日产等。2018年欣旺达动力电池的装机量为0.1Gwh,2019年上半年其装机量为0.3Gwh。

上榜理由:作为进入汽车动力电池较晚的企业之一,欣旺达动力电池业务在2019年上半年发展尤为迅猛,已经成为主流的动力电池供应企业之一,在市场开拓方面,更是快速拿下吉利汽车等国内一流整车厂且获得雷诺日产等合资车企。从目前来看,欣旺达依托其在3C电池模组方面的现金流支持,快速从3C电池和PACK企业转型为电芯企业,并在众多动力电池企业竞争中实现了快速放量。

电池网微信

电池网微信