2012年初,美国动力锂电池供应商Ener1率先申请破产保护;而在2012年末,另一家美国动力锂电池制造商A123也申请了破产保护,现在最有可能被中国万向收入麾下。韩国三星与德国博世在动力锂电池领域联姻四年后,因为持续亏损,同时也看不到公司赢利前景,最终分手。

在中国内地,动力锂电池的发展同样并不乐观。因迪能源(苏州)有限公司即使有世界500强企业作为股东背景,可因为内部纷争,市场需求等原因,目前已经处于完全停产的状态。中国工程院院士、世界电动车协会主席陈清泉表示,目前有很多地方政府委托其介绍投资公司收购或注资其辖区内的新能源电池企业。

从这一系列现象看,2012年似乎成了动力锂电池衰落一年,然而事实果真如此么?为此高工锂电产业研究所通过实地与电话调研的方式,对新能源汽车(含混合动力、纯电动轿车及中巴、大巴车)、电网储能、特种车、通信基站储能四大领域的锂电池需求情况做了梳理。

2012年四大领域锂电池需求达35亿元,同比增长34.6%

根据高工锂电产业研究所(GBII)的数据调查结果表明,2012年新能源汽车、电网储能、特种车、通信基站等领域的成品锂电池组市场规模为35亿元,比2011年的26亿元增长34.6%。其中新能源汽车的应用占比为57%,是动力锂电池最大的需求市场(图1)。

如果剔除电池管理系统(BMS)及成品锂电池组的毛利率,锂电芯的产值为25亿元,同比2011年17亿元增长47%。

锂电芯的产值增速高于成品锂电池组产值的主要原因在于:1)电芯价格的下降幅度小于BMS的下降幅度,在电池组的成本占比上升;2)受益于BMS技术的发展,目前BMS能实时监测单体电芯的运行情况,对于性能下降幅度较大的电芯可以更换;3)由于我国电芯制造技术较为落后,成组率较低,也直接提升了单体电芯的需求量。

2012年共有12家中国动力锂电池企业在新能源汽车、电网储能、特种车、通信基站四大领域的销售收入合计超过1亿元。

出口市场是2012年动力锂电池的最大亮点

2012年中国动力锂电池行业的发展,蕴含了非常多的积极信息,如:出口动力锂电池市场逐步起色,电网储能项目日益增多,通信基站储能的招标金额在逐步扩大。其中,出口市场无疑是2012年动力锂电池发展的最大亮点。

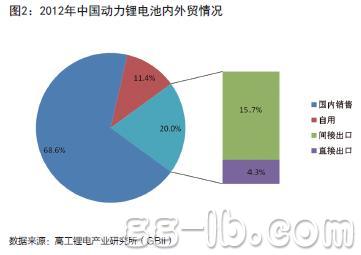

出口市场份额占比约20%。2012年动力锂电池出口金额约7亿元,其中直接出口1.5亿元,通过整车厂商、系统集成商等间接出口约5.5亿元(图2)。相比2011年的出口额增长超过100%。

其中比亚迪、ATL、中聚电池等企业在这方面的拓展取得了一定的成绩。比亚迪获得了英国、加拿大、芬兰、巴西、泰国等国家的电动汽车或电动大巴的订单,合计超过20MW,锂电池产值超过8000万元;ATL已经通过德国宝马公司的测试,明年供应电池的数量将超过200组,产值将超过2000万元;此外,中聚电池60%的电池是通过香港公司销往世界各地。

高工锂电研究所(GBII)认为,动力锂电池出口市场将扮演越来越重要的角色。主要原因:1)除了日本和韩国两个国家的锂电池发展较为成熟外,其它国家的锂电池产业发展几乎是空白;2)国外市场专业分工明确,行政壁垒较少,电力、汽车等行业巨头的权利受到较大约束,更有利于新能源汽车的推广;3)国外Tesla、Fisker等一批纯电动汽车制造商系统集成能力远高于中国纯电动汽车企业;4)德国、荷兰等国家的新能源发展程度更高,对储能的需求更加迫切。

中小型锂电池储能项目不断。2012年虽然没有像“张北风光储输项目”20MW的大型项目,但是在政府高度热情的簇拥下,中小型储能项目不断。

国家能源局提出到2020年,在全国规模以上城市推广使用分布式能源系统,装机容量达到5000万千瓦,并拟建设10个具有各类典型特征的分布式能源示范区域。在“十二五”期间,将在太阳能、风能占优势的地区建设微电网示范区,同时还将推动建设100座新能源示范城市。

2012年新启动的储能项目有中广核核电站高容量电池储能项目,工程规模为2.5MW/3.5MWh,龙源西藏阿里微网光伏发电项目,电池储能系统3.2MWh,吐鲁番示范区屋顶光伏电站暨微电网试点工程、内蒙风电移动储能示范系统等等一系列中小储能项目。

尽管锂电池自身的成本、寿命、安全,均衡技术等问题有待解决;但中小储能项目遍地开花,对动力锂电行业而言,无疑是一个可喜的信号。

铁锂电池在通信基站的市场规模同比增长100%。磷酸铁锂电池相比传统的铅酸电池具有体积小、重量轻、能量密度高、绿色环保等优点,所以在通信基站电源中的应用比例逐渐提高。

中国移动、中国电信、中国联通三大运营商均已采购铁锂电池作为通信基站后备电源,其中中国移动的采购量最大,仅2012年12月份发布的江苏移动和广东移动的采购额已经达到或超过3000万元的合同金额。

根据高工锂电产业研究所(GBII)统计,我国动力锂电池企业2012年应用于国内外通信基站的锂电池市场规模为5亿元,同比2011年增长100%,其中10%出口印度、南非等国家。

铁锂电池虽然占中国通信基站后备电源10%的市场份额,但是其增长势头迅猛,有望在2013年延续高增长。

动力锂电池发展存诸多问题

新进企业多,低端产能严重过剩。根据高工锂电产业研究所(GBII)统计,2012年底中国动力锂电池企业家数达到105家,而2008年的时候仅有10家动力锂电池企业,过去4年增加95家(图3)。 企业家数剧增,带来产能急剧扩张,2013年的动力锂电池产能约40亿安时,2015年的产能约100亿安时,2017年200亿安时;而其中大部分产品一致性、循环寿命、能量密度等均不能满足纯电动汽车的需求。因此,一批曾经轰轰烈烈想在纯电动汽车方面“大展拳脚”的企业,现在只能寄希望于低端的电动自行车市场来维持收入。

核心技术缺乏,产业联盟作用亟待提升。根据国家知识产权局的数据显示,截至2012年12月底授权和在审的动力电池专利数量达到1540件,其中657件发明专利,827件实用新型专利,56件外观设计专利。技术含量较高的发明专利比例为43%,但其中具有重大突破的新型专利几乎没有。锂电池作为我国动力电池发展的重点,相关专利比例超过60%,但是磷酸铁锂、陶瓷隔膜等核心材料的技术仍然被外国企业掌握。

目前我国各级动力锂电池相关产业联盟超过20家。产业联盟本身是一个技术共享平台,但是部分联盟却更多地参与了地方财政、土地、订单等资源的分配;这不利于资源的集中,也容易形成灰色地带,未能对动力锂电池的技术发展起到应有的作用。

动力锂电池企业营运举步维艰。高工锂电产业研究所(GBII)调查结果表明,动力锂电池行业的产能利用率仅为18%,但是库存高达40%。一方面是设备的高额折旧,另一方面是大量资金被存货占用。

不仅如此,由于废品率高、成组率低,动力锂电池的实际毛利率只有20%~30%,如果摊上后期的维护成本,甚至可能入不敷出。

正是由于以上原因,目前我国动力锂电池企业只有2~3家能勉强盈利或持平,其余企业几乎都是亏损。现在动力锂电池企业仍然需要大量“输血”,2012年动力锂电池产值前十名的企业全部都是大集团背景或者上市公司背景,具有比较雄厚的资金实力。

除了上述问题以外,技术标准混乱、产品认证困难、市场定位不清晰、人才匮乏、借着“锂电”旗号圈地圈钱等等问题同样困扰动力锂电池行业的发展。

电池网微信

电池网微信