【本网讯】赛迪经智统计数据显示,2012年全球锂离子电池产量达到58.6亿颗,同比增长26.3%,产业规模达到207亿美元,同比增长35.3%,而中国锂离子电池在2012年产量达到39.2亿颗,同比增长32%,产业规模达到556.8亿元,同比增长39.4%。未来五年,传统小型锂离子电池将在平板电脑和超级本的带动下呈现稳定增长的趋势,动力电池和储能电池将是锂离子电池产业新的增长点。赛迪经智预计到“十二五”末将增长到1251.5亿元,复合增长率预计达到30%以上。

目前,中国、日本及韩国生产的锂离子电池占全球产量的90%以上。2012年,日本由于受到其大地震的影响,其锂离子电池产量在全球的市场份额继续下降,已经被韩国所替代。赛迪经智统计数据显示,韩国锂电池产量受益于三星、LG等锂离子电池厂商出货量的增加,已经成为全球最大的锂离子电池生产国。从厂商竞争格局来看,2012年,三星已经成为全球最大的锂离子电池生厂商,其在全球的市场份额上升至23.60%,中国的力神、比亚迪、ATL和比克等公司也处于行业前列。

就汽车动力锂离子电池而言,全球主要生产企业有二十多家,而日本则走在全球前列。目前主要有美国的A123(已被中国万向收购)、江森自控;中国的比亚迪、力神、中信国安、万向、中航锂电等,韩国的LG化学,日本的东芝、日立制作所、日本电气(NEC)、GSYuasa、丰田汽车和松下电器产业的合并公司Panasonic EV Energy等十来家相关企业。

2012年正极材料经济运行情况分析

正极材料是锂电池的核心关键材料,其占锂电池30%-40%的成本,其决定了锂电池的能量密度、寿命、安全性等指标,成为锂离子电池的核心关键材料。目前市场化的锂电正极材料主要有钴酸锂、三元材料、锰酸锂和磷酸铁锂等产品类型,其他新型的锂电正极材料比如富锂锰基材料,富镍固溶材料、磷酸锰锂等也在陆续开发之中。赛迪经智最新统计数据显示,2012年全球正极材料产量为10.2万吨,同比增长34.21%,而中国2012年正极材料产量为4.4万吨,同比增长39.37%,增速快于全球。

在中国,经过近十年的发展,已经形成了以京津地区、华中地区和华南地区为三大聚集地的锂电正极材料产业集群,并分别以北京和天津、湖南、广东为发展中心。从企业来看,日本的正极材料企业主要有日亚化学、户田工业、田中化学、日本化学、三菱化学、住友矿山、日本触媒和日本电工等企业。韩国的正极材料企业主要有L&F新素材、优美科、Ecopro、LG化学以及SDI釜山工厂等。中国的正极材料企业主要有当升科技、湖南瑞翔、天津巴莫、北大先行、湖南杉杉、余姚金和、国安盟固力、青岛乾运、深圳天骄、厦门钨业、深圳振华、台湾立凯以及台湾长远等。

从国内企业2012年销量来看,巴莫科技以5000吨的销量暂列第一,其次分别为湖南杉杉、湖南瑞翔、青岛乾运、北京当升、北大先行、深圳振华、厦门钨业、中信国安、深圳天骄等。赛迪经智认为整个正极材料产业主要包括前驱体和正极材料两部分,并且由于高端的正极材料都需要性能各异的前驱体产品,占据正极材料的80%左右的成本,因此未来前驱体在正极材料产业链中的地位会进一步强化。

2012年负极材料经济运行情况分析

与正极材料相比,负极材料占锂电池成本比重较低,而且国内已经实现产业化,负极材料以石墨、固体碳粒为主,也有使用金属化合物的,但绝大多数负极材料仍然以碳系材料为主,其中尤其以改质天然石墨以及人造石墨为主。赛迪经智统计数据显示,2012年国内负极材料总体销量为2.8万吨,同比增长23.6%,产业规模达到23.6亿元,同比增长17.4%。

从全球企业来看,整个负极材料的市场份额主要集中在日本日立化成、日本精工碳素、JFE日本钢铁、三菱化学等厂家。在国内,负极材料的领先企业主要包括贝特瑞、上海杉杉和长沙海容等。其他生产负极材料的企业主要有汕头诚翔、湖南辉宇、青岛大华、远东、弘光、红顶、金卡本、瑞富特、华容、斯诺、湖南星光、余姚宏远、北京创亚、佛山三高、大阪石墨 、长沙星城和金润等。

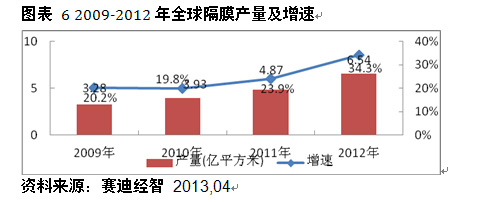

2012年隔膜经济运行情况分析

在锂电池的结构中,隔膜是关键的内层组件之一,目前市场化的锂离子电池隔膜主要是以聚乙烯、聚丙烯为主的聚烯烃隔膜,包括单层PE、单层PP、三层PP/PE/PP复合膜。现有的聚烯烃隔膜生产工艺可按照干法和湿法分为两大类。干法工艺又可以细分为单向拉伸工艺和双向拉伸工艺。

赛迪经智统计数据显示,2012年全球隔膜产量达到6.54亿平方米,同比增长34.3%,产值达到15.97亿美元,同比增长27.2%。产值增幅低于产量增幅的主要原因是随着锂离子电池隔膜的逐步产业化和产量的逐步增加,其单价保持着逐步下降的趋势,从而导致整个隔膜的市场规模增幅出现一定程度的下降。预计未来整个隔膜的平均单价将继续保持3-5%的递减趋势,但是产量的快速增长仍将带动全球隔膜的市场规模保持较快的增长趋势。

在中国市场上,2012年国内隔膜的市场规模为41.75亿元,同比增长32%,但是由于中国隔膜大约75%左右需要依赖进口,国产隔膜的市场规模仅为10亿元左右,并且集中在中低端市场。随着大量企业进入隔膜领域,该领域高毛利的神话将逐步被打破。赛迪经智研究表明,虽然目前有大量的企业进入隔膜领域,但是仅有少数几家企业实现了量产,大部分企业均是“雷声大,雨点小”,未来的隔膜市场将大幅度降价。

2012年电解液经济运行情况分析

电解液是锂离子电池的重要组成部分,一般由电解质锂盐、高纯度的有机溶剂和必要的添加剂等原料在一定条件下、按一定比例配制而成,对电池的比容量、工作温度范围、循环效率和安全性能等至关重要。电解液的主要核心电解质为六氟磷酸锂,技术含量高,占整个电解液成本的50%左右,毛利高达60%左右。2012年,全球锂离子电池电解液的需求量约为6.05万吨左右。预计2020年,全球锂离子电池电解液的需求量约为40万吨左右。价格来看,目前电解液的平均价格约为7.5万元/吨,整体市场规模约为45亿元左右。

目前,全球锂离子电池电解液的供应商主要集中在中日韩三国。日本电解液的主要供应商是宇部兴产(基本供给日本三洋)、三菱化学、富山药品工业等,主要供给日本本土以及部分在华日资企业;韩国电解液的主要供应商是韩国三星,主要供应韩国本土企业和部分在华韩资企业。国内电解液厂商包括华荣化工、天津金牛、东莞杉杉、珠海赛纬电子、广州天赐、北京创亚化工公司等10余家,其产品涵盖了高、中、低端市场,基本满足中国锂离子电池生产的需要,并有部分出口。

作为电解液首选的电解质六氟磷酸锂,也是电解液中利润最高的关键材料,由于其较高的技术壁垒,中国仅有少数企业能够规模化生产。从全球市场来看,目前,日本森田化学、关东电化和SUTERAKEMIFA三家公司是全球六氟磷酸锂的主要供应商;韩国有少量的六氟磷酸锂供给三星电子。2010年全球六氟磷酸锂需求量约为0.45万吨,2012年全球六氟磷酸锂需求量增长至0.86万吨,2020 年预计将达到5.59万吨。目前,全球六氟磷酸锂的均价在25-30万元/吨,因此整体市场规模约为25亿元左右。

中国所需的六氟磷酸锂电解质基本都从日本采购,关键原材料缺失严重阻碍了中国整个电解液产业的发展。近期,国内企业已经充分认识到这点,纷纷加大对六氟磷酸锂的研发和投资力度。目前能够产业化生产六氟磷酸锂的企业主要包括天津金牛、多氟多、广州天赐、九九久等企业。未来几年内,中国企业在六氟磷酸锂技术上的突破将打破其高毛利的神话,六氟磷酸锂的价格将呈现出较快下降的趋势。

电池网微信

电池网微信