根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,2008年至2012年中国并购市场借壳上市交易整体呈现增长,交易完成案例数量由2008年6起增至2012年20起,累计增幅达233%,交易完成规模由99.49亿元增至557.59亿元,累计增幅达460%。2013年初至今,借壳交易宣布数量骤增至13起,与2012年全年宣布案例基本持平,凸显出今年以来的借壳交易活跃度骤升的态势。

CVResearch投中研究院分析认为,A股IPO窗口关闭达9个月之久,上半年以来的财务审查风暴导致272家企业被终止审查,众多拟上市因排队上市未果寻求“捷径”成为今年以来国内借壳交易风行的主要原因。与此同时,在上市前曾经接受过风险投资的排队企业迫于对赌协议压力、以及VC/PE机构缩短退出进程成为助推借壳上市的另一驱动力。

证监会规范重大资产重组 借壳标准趋同IPO

上市公司借壳重组一向是证监会较为关注的并购交易,证监会先后颁布《关于上市公司重大购买、出售、置换资产若干问题的通知》(2002年2月22日发布,2008年5月18日废止)、《上市公司重大资产重组管理办法》(2008年5月18日发布)、《关于修改上市公司重大资产重组与配套融资相关规定的决定》(2011年8月1日发布),以此来规范国内企业借壳上市的交易程序、借壳主体的资质以及具体交易价格等细则。

2008年证监会发布《上市公司重大资产重组管理办法》,对构成上市公司重大资产重组条件提出:“购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;或购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;或购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币”,对上市公司进行重大资产重组的交易价格提到:“上市公司发行股份的价格不得低于本次发行股份购买资产的董事会决议公告日前20个交易日公司股票交易均价”,对重大资产重组的程序提到:“上市公司出售资产的总额和购买资产的总额占其最近一个会计年度经审计的合并财务会计报告期末资产总额的比例均达到70%以上,应当提交并购重组委审核;自收到中国证监会核准文件之日超过12个月未实施完毕的,核准文件失效”。

2011年证监会发布《关于修改上市公司重大资产重组与配套融资相关规定的决定》,文件对借壳上市主体提出明确规定: “经营实体持续经营时间应当在3年以上,最近两个会计年度净利润均为正数且累计超过人民币2000万元”;与此同时,要求“‘净利润’指标以扣除非经常性损益前后孰低为原则确定,对‘经营实体’,要求其应当是依法设立且合法存续的有限责任公司或股份有限公司,持续经营时间应当在3年以上,但经国务院批准的除外,如涉及多个经营实体,则须在同一控制下持续经营3年以上”等若干细节要求。

从整个政策引导趋势上可以看出,证监会对借壳上市企业要求愈加“苛刻”,尤其“持续经营3年,最近两个会计年度净利润超过2000万元”的硬性标准,仅低于主板和中小板IPO标准“最近3个会计年度净利润均为正且累计超过3000万元;最近3个会计年度经营活动产生的现金流量净额累计超过5000万元,或者最近3个会计年度营业收入累计超过3亿元”;创业板IPO标准 “最近2年连续盈利,最近2年净利润累计不少于1000万元,且持续增长;或者最近1年盈利,且净利润不少于500万元,最近一年营业收入不少于5000万元,最近2年营业收入增长率均不低于30%”,使得借壳上市标准趋同IPO。借壳上市要求趋严一方面可以规范和引导我国企业借壳上市活动,提高拟借壳企业财务要求,避免内部交易发生,同时对提升整个国内资本市场透明度起到积极作用。

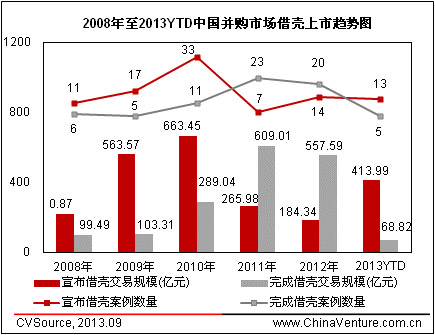

A股IPO闸门紧闭 借壳上市趋于活跃

根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,2008年至2012年中国并购市场借壳上市交易整体呈现增长,交易完成案例数量由2008年6起增至2012年20起,累计增幅达233%,交易完成规模由99.49亿元增至557.59亿元,累计增幅达460%。2013年初至今,借壳交易宣布数量骤增至13起,与2012年全年宣布案例基本持平,凸显出今年以来的借壳交易活跃度骤升的态势(见图1)。

图1 2008年至2013YTD中国并购市场借壳上市趋势图

CVResearch投中研究院分析认为,今年以来国内资本市场借壳交易趋于活跃主要源于以下三点:

首先,自2012年11月浙江世宝登陆中小板IPO至今,A股市场IPO窗口持续关闭已达9个月之久,与此同时,今年上半年以来IPO财务审查风暴持续,根据证监会9月5日公布的最新企业排队名单显示,终止审查企业达272家,企业强烈的上市融资需求在遇到IPO受阻后往往开始寻求其它方式,借壳上市成为其较好的渠道之一。

第二,VC/PE机构寻求多元化退出方式驱动下,并购退出、运作借壳上市等成为其新的选择。根据CVResearch投中研究院统计,2013年初至今的18起借壳交易中(包括进行中交易以及完成交易),其中8家企业具有VC/PE背景,涉及17家VC/PE机构,尤其是此前排队上市被否的长城影视和海澜之家均在此列,企业方面迫于对赌协议压力以及VC/PE机构试图缩短退出进程成为VC/PE助推借壳上市的主要原因(见表1)。

表1 2013年中国并购市场重大借壳交易

第三,此前依赖IPO承销业务的券商等中介机构面临业务下滑风险,帮助符合条件的企业寻求壳资源、以及后续的具体借壳交易运作成为其拓展新的业务增长点,尤其伴随着今年上半年壳资源的“紧俏”,能够成功运作借壳上市更是成为体现其项目运作能力的关键。

电池网微信

电池网微信