编者按:春节假期结束后钴锂价格回暖。在疫情影响下,企业普遍延迟开工,钴锂新能源产业链供需端有何影响?产业真实情况到底如何?

疫情之下钴锂产业链的现状

疫情发生后,全国工业企业的生产受到了不同程度的影响,从产品来看,对钴锂产业链的影响主要有以下几个方面。锂盐:分地区-青海、四川、江西、江苏;分产品-氢氧化锂/碳酸锂。钴盐方面,上游冶炼大厂春节少有停工,目前主要因为原料短缺问题适度调低开工率;小厂多数本周开工,部分受政府审批进度开工延后。前驱体方面,湖南厂家本周陆续复工(邦普);部分离疫区较远的北方厂家上周已经开工(兰州金通);浙江地区厂家现在开工时间未定,需要政府审批(容百、帕瓦);江苏部分厂家本周复工。广东、湖南、河南、浙江部分大厂部分产线一直未停工。部分大厂表示,原材料库存偏紧张。三元材料方面,京津地区、湖南、福建、河南部分企业本周开始复工,部分审批未通过企业下周复工;浙江、部分产线未停工。

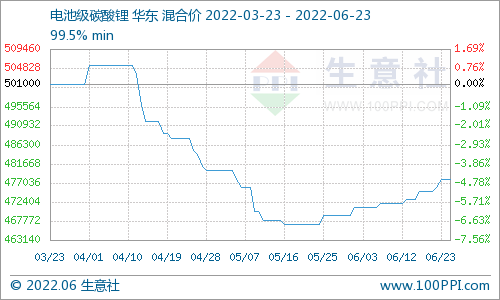

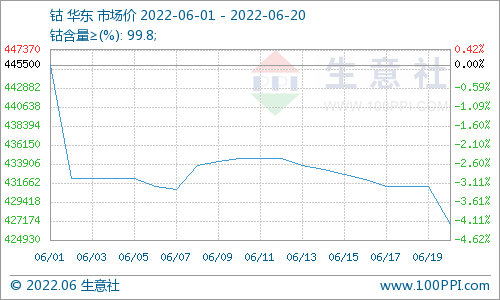

总体来看,材料企业本周复工居多,库存水平大部分企业表示原料和成品比较充足。磷酸铁锂:开工企业较少,广东大厂春节期间未停产,天津地区企业本周复工,其余企业在走审批程序。锰酸锂:湖南地区企业本周复工,江西、江苏地区企业需向政府报备,预计下周复工。钴酸锂:大厂基本于本周复产,江苏、北京部分厂家需要延迟到下周复产。 总的来看,由于产业链各环节复工时间差异,短期采购节奏出现错配,叠加全国物流受限因素,钴锂价格均现上涨。钴盐厂价格看涨惜售,下游节后采购需求增加,成交价格抬升。碳酸锂短期受物流影响报价上调,部分下游接受小幅度调价,对后市价格走势仍持谨慎态度;优质氢氧化锂出现结构性紧缺,高幅价格于本周上涨。

相比于制定具体的产量目标未来市场将更加强调“渗透率”

根据国家的政策规划,2020年之后新能源补贴将国家BEV补贴政策将逐步取消,中国新能源汽车市场将开始进入市场化发展阶段。为了让行业平稳过渡,2016年以来,补贴政策采用逐年减少的方式让市场成为主导,到2019年6月过渡期结束,补贴政策相比于去年退坡幅度为30%-80%,补贴力度已经相对较小,市场化趋势开始凸显。

到2020年,即使补贴不会进一步退坡,虽然对行业的推动力已经不那么明显。新的政策机制,如双积分政策将成为行业新的推动力。2019年年底发布的《新能源汽车产业发展规划(2021-2035年)》中里面提到,到2025年,新能源汽车销量占当年汽车总销量的25%;到2030年,新能源汽车销量占当年汽车总销量的40%。可以看到,未来相比于政府直接制定产量目标,“渗透率”的概念将更加受到重视。接下来我们看看,在市场化之后的新能源汽车市场,将会出现怎样的变化。

2020年中国新能源汽车产量预计为143万辆动力电池需求量预计为85.8GWh

2019年由于补贴退坡幅度较大,抢装时间提前以及燃油车“国五”标准的冲击,使得2019年行业的发展低于预期。但不论是从各个车企的长期规划,还是国家制定的相关政策来看,新能源汽车发展的大趋势是坚定,且应该长期被看好的。我们预计,随着特斯拉和其余外资企业进入中国市场,2020年新能源汽车与动力电池同比增速会有所回升。2019年国内合格证产量为117万辆,我们预计2020年产量是143万辆,全年呈现“前低后高”的走势,根据新能源汽车产业发展规划,我们预计到2025年新能源汽车产量可能突破700万辆。具体到车型来看,我们认为2020年纯电动乘用车产量为110辆,占比77%。未来5年新能源汽车主要的增长驱动力在于EV乘用车和PHEV乘用车,增速大概在30%-40%之间。

从电池来看,2019年新能源汽车行业对锂离子电池的需求总量是67.3GWH,包括当年新增及换电需求。2020年预计是85.8GWH,其中三元电池需求量是58.7,铁锂是25.9,锰酸锂1.2。三元有90%以上搭载于乘用车中。总体来看,未来三年,三元电池装机量在新能源汽车中的比例会有一个稳步的增加,从2019年60%的占比增加至2022年66%左右。

未来新能源乘用车是新能源汽车发展主要驱动点

SMM认为,未来中国新能源汽车主要需求驱动点来自于新能源乘用车的发展。具体的原因主要有以下两点。一方面,新能源乘用车是市场主要车型也是增速最快的车型。根据中汽协数据显示,2019年中国新能源汽车共生产124.2万辆,其中新能源乘用车占比87.8%。在2019年新能源汽车市场出现负增长的情况下,纯电动乘用车是唯一同比出现增长的车型,同比增速为10.8%。另一方面,中国新能源乘用车渗透率基本与新能源汽车渗透率同步。2019年中国新能源汽车渗透率为4.8%,相比2018年微增0.3%;2019年新能源乘用车渗透率为4.8%,相比2018年同样微增0.3%;2019年新能源客车渗透率为17.1%,相比于2018年下降4.3%,其渗透率变化基本与补贴退坡时间点一致,存在明显抢装现象(图中的四个点)。结合此前最新发布的《新能源汽车产业发展规划(2021-2035年)》征求意见稿提到,2025年新能源汽车销量占当年汽车总销量25%,由此可见未来五年新能源乘用车增速空间巨大,复合增长率约32%。

三元电池是新能源乘用车中的主要电池类型

从电池来看,2019年新能源汽车行业对锂离子电池的需求总量是67.3GWH,包括当年新增及换电需求。2020年预计是85.8GWH,其中三元电池需求量是58.7,铁锂是25.9,锰酸锂1.2。三元有90%以上搭载于乘用车中。总体来看,未来三年,三元电池装机量在新能源汽车中的比例会有一个稳步的增加,从2019年60%的占比增加至2022年66%左右。

随着“白名单”的取消,外资电池企业开始大举进入中国市场。为了提升国际竞争力,国内动力电池企业不仅需要尽快提升动力电池的能量密度,同时也要进一步降低模组成本。关于降成本目前主要有两种方式:一是加快硅碳负极高镍三元动力电池的量产计划;二是通过技术手段提升成组率。目前磷酸铁锂技术最先进的是比亚迪的汉,这款车在2020年上半年会新鲜出炉,搭载的是全新一代超级磷酸铁锂刀片电池。该电池在体积比能量密度上比传统铁电池提升了50%,单体能量密度将达到180Wh/kg以上,系统能量密度也将提高到160Wh/kg以上,具有高安全、长寿命等特点;同时还能够有效解决电动车的动力电池寿命短、更换费用昂贵的局限性。此外,2019年宁德时代和比亚迪宣布的CTP技术,与刀片电池一样均属于提高成组率技术的推进。据SMM了解,磷酸铁锂材料在高温性能与循环寿命上均优于三元材料。磷酸铁锂电池2018年之前,成组率为60%左右,在应用刀片电池技术后可达到90%以上。但基于材料特性,磷酸铁锂电池单体质量能量密度到达200Wh/Kg后基本已无更多提升空间,而体积能量密度最多还有50%的提升空间。同时,CTP与刀片电池技术并非不可应用于三元电池中,当前国内电池企业已在着手解决三元电池热失效问题,同时高镍技术也在发展过程中,未来技术突破指日可待,能量密度将会有更大提升。

随着下游消费者以及主机厂对于续航里程与能量密度要求的提升,全球越来越多的车企与电池企业都将高镍布局提上日程。国内的宁德时代、国轩高科、比克动力、力神电池、远景AESC、蜂巢能源、塔菲尔、万向一二三、亿纬锂能、孚能科技、比亚迪、桑顿新能源、远东福斯特、鹏辉能源、卡耐新能源,国外的LG化学、SKI、三星SDI等电池企业都布局了NCM811。

电池网微信

电池网微信