2020年钴价将在27-30万元/吨之间波动

上图是2016年-2022E全球钴原料平衡。2019年到2021年,全球钴原料市场将维持供过于求的趋势,到2022年供过于求的局面将有明显缓解。

一方面,下游产业链各环节中的扩张计划将有助于消化多余的供应。同时,由于全球钴市场因供过于求而承受巨大压力,并且钴价格急剧下跌,因此部分新建和扩建项目已被推迟。此外,由于利润水平的下滑,手抓矿和再生钴产量也有所减少。

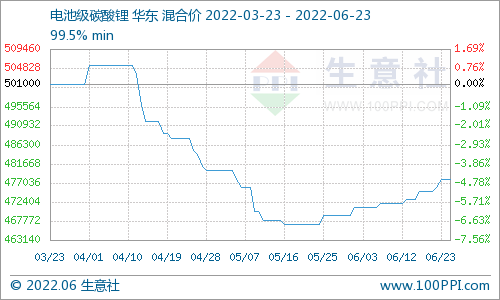

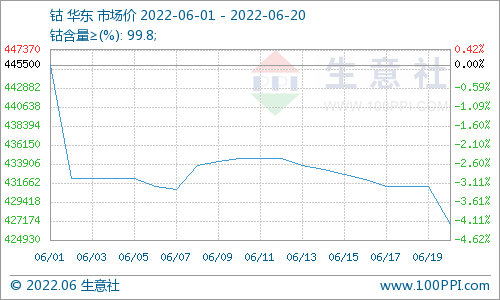

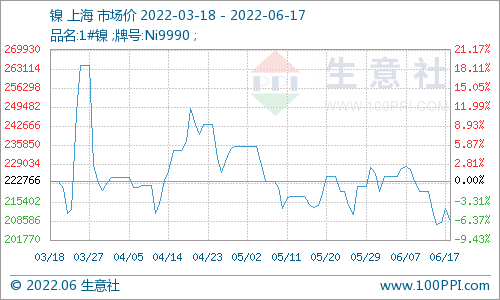

2019年钴价整体亦呈现震荡下行的趋势。回首2019年,钴产品价格波动主要受到以下三点因素影响:钴资源供应变化,终端实际消费情况,产业链一体化趋势对钴资源定价模式的影响。

钴资源供应变化:自年初以来,钴价一路下行,各大矿山公司披露营收亏损,刚果金收矿显著减少,年中嘉能可宣布关停Mutanda矿山,并修正产量预期,市场对钴资源显著供过于求的预期得到修复,支撑钴价三季度反弹。

终端实际消费情况:中国钴消费超八成流向锂电池行业,其中数码锂电对钴的需求是动力锂电的两倍。2019年5G潮流兴起伊始,厂家纷纷备货,下半年数码市场表现良好,而动力市场则在年中补贴过渡期过后一路颓靡,拖累钴价。市场预期2020年新能源市场将有复苏,数码市场亦处于换机潮初始阶段,预期积极。

产业链一体化趋势对钴资源定价模式的影响:2019年,宝马,SKI等终端车厂电池厂相继发布与钴矿供应商签署钴原料采购协议消息,随着产业链一体化程度加深,传统的冶炼厂与矿商根据金属价格谈判折扣定价原料的模式已不再能满足市场需求。计价模式的博弈反应了市场供需强弱的变化,未来随着钴市供需逐步达到均衡,钴价震荡幅度将会逐步收窄。

SMM预估,2019年全球钴供应量相比于2018年并无增加,约为16.35万吨;钴需求量约为14.3万吨,同比增长8.2%。

SMM预计,在未来12个月中,钴价将在27-30万元/吨之间波动。价格的主要驱动因素包括下游消费者假期补库行为、新能源补贴政策的发布、新能源汽车“抢装”行为以及5G手机业绩表现等。四季度由于新能源汽车“前低后高”的趋势,上涨区间概率更大。

电池网微信

电池网微信